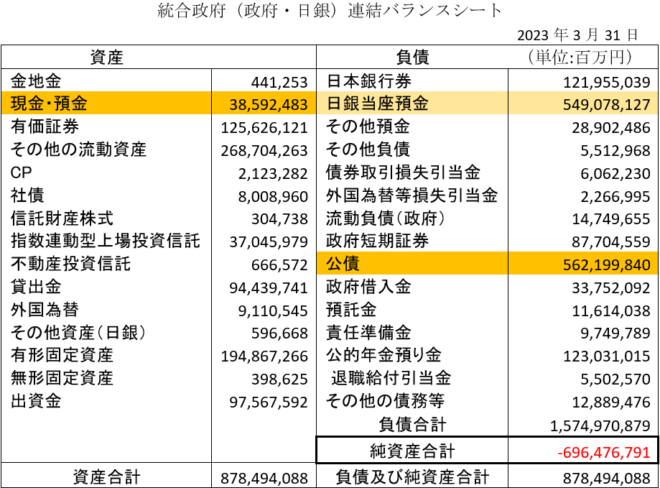

自民党総裁選では財政タカ派かハト派かが争点の一つだが、これは大した問題ではない。今の日本で財政破綻が起こる可能性はないからだ。そもそも統合政府のバランスシートでみると、日本政府はすでに696兆円の債務超過である。日銀の債務超過どころではない。

統合政府のバランスシート(桜内文城氏)

債務超過の財政を支える「国債バブル」しかし国債をあわてて売る人はなく、長期金利は1%弱である。投資家が日本政府を信用しているからだ。それは国債バブルのおかげだというのが、Brunnermeyer et al.の理論である。長期的な政府債務の均衡条件は、FTPL(物価水準の財政理論)で考えると、今までの借金が将来の財政黒字で返済できること、つまり

名目政府債務=今後の財政黒字の現在価値・・・(1)

だが、この式は明らかに満たされていない。日本政府は戦後ほぼ一貫して財政赤字であり、左辺は1300兆円。これをすべて返済するには、これからプライマリー黒字を(実質価値で)1300兆円出す必要があるが、そんなことは不可能である。

(1)式を永遠に生きる代表的個人が見ると、自分の保有している国債はいずれデフォルトになるので売却するだろう。そうすると長期金利が上がり、将来の財政赤字が増えるので右辺が減る。それによって左辺が右辺を上回る財政インフレが起こり、それによって名目金利が上がる…というループに入って財政赤字が発散する。

しかし現実には長期金利も物価も安定している。それは永遠に生きる個人はいないからだ。金融村のサラリーマンは「自分の生きているうちに財政破綻は来ない」と信じて国債を買い、リスクを次の世代に先送りする。

これがシムズの指摘したハイパーリカーディアン均衡である。国債バブルをXとすると、(1)式は

名目政府債務=今後の財政黒字の現在価値+X・・・(2)

となる。左辺が1300兆円のとき、将来の黒字の現在価値が300兆円だとすると、Xが1000兆円なら右辺と等しくなり、物価水準は1で安定する。逆にいうと投資家は、金利が安定しているという事実から、国債バブルが1000兆円あると推測しているのだ。