今回の経産省の原発建設費を電気料金に上乗せして、電気を使うみなさんに等しく負担してもらうという考え方は、借金返済に必要なお金は確保するので、安心して借金して原発を建設してくださいということなのでしょうが、この設備の建設に必要なお金は利用者全員で等しく負担するという考え方は、まさに電力自由化の時に電力価格高騰の元凶と徹底的に否定された総括原価方式です。

ちなみに火力発電所の新設で行っている容量市場という制度も、総括原価方式に近いです。相当大変な思いをして電力市場を自由化したけど電気料金は全く下がらず、総括原価方式に回帰していくのは、何とも情けない話です。

3. 借金がふくらむことの懸念先ほど、既設の原発については、稼働させた方が電気料金の低減になると説明しましたが、懸念材料がないわけではありません。

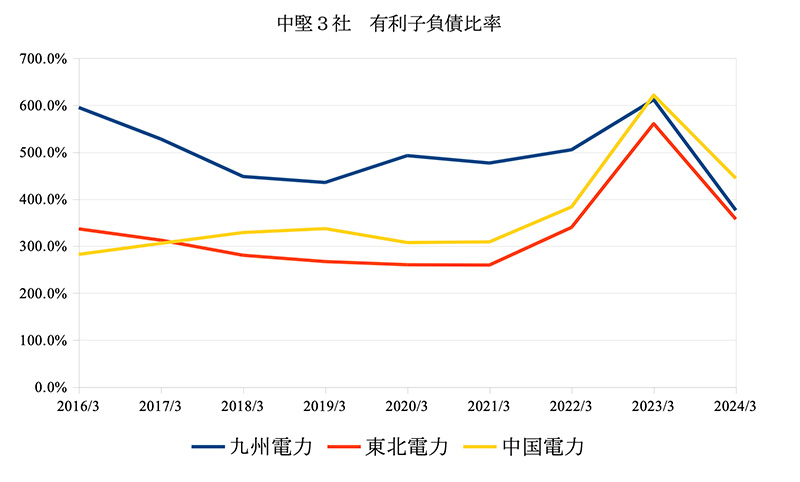

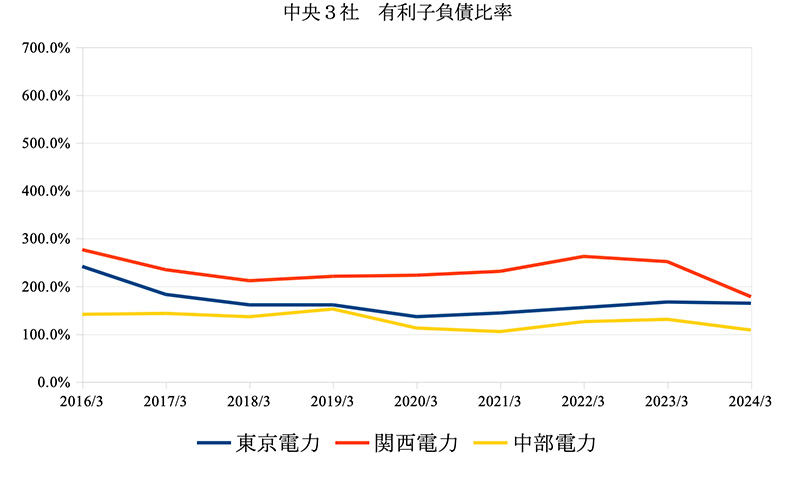

図4は中堅電力会社である、九州、東北、中国の有利子負債比率の推移です。図5は中央3社と呼ばれる東京、関西、中部電力です。

図4 中堅3社(九州、東北、中国電力)の有利子負債比率の推移(決算発表から)

図5 中央3社(東京、関西、中部電力)の有利子負債比率の推移(決算発表から)

中堅3社がここ数年で財務体質が急速に悪化していることがわかります。

なぜ、こんなに財務体質が悪化してしまったかというと、2022年の燃料価格が急上昇した時に、燃料費調整制度ではまかなえず、電気料金値上げが遅れたため、自己資本を切り崩して燃料を購入した事、原発再稼動のための設備投資の借金がふくらんだことなどが考えられます。

2024年3月には中堅3社の有利子負債比率は減少していますが、中央3社の100%台と比べると、まだまだ高い数値です。

原発再稼動のために行った多額の設備投資は、中堅電力会社には重い負担だったのでしょうか? 特に原発を再稼動させていない、東北と中国は再稼働後は電気料金の値下げ圧力がかかってくるでしょうから、値下げした状態で、原発再稼動のために行った多額の設備投資の減価償却費を償還しながら、自己資本比率を増やしていけるか? 注目です。