日銀の植田総裁の金曜の記者会見は、ちょっとしたサプライズだった。1ドル=155円を突破して、円安が急速に進んでいる最中だったが、金融政策決定会合ではまったく政策変更がなかった。これについて「円安の進行は無視できる範囲だったということでしょうか?」という質問に「はい」とはっきり答えた(18:30~)。

これはその前に円安によるコストプッシュの要因(植田氏のいう「第一の力」)はそれほど大きくないと説明したことの繰り返しだが、為替市場に大きな影響を与えた。会見前の156.9円から1時間で1円も円安になり、終値は158円台に乗った。

前後を聞いてみればわかるように、この発言は円安を無視するという意味ではなく、今回の円安は(今のところ)コストプッシュ要因ではないという意味だが、円安についてはどう考えているのか、という質問には「為替の水準についてはお答えできない」という。

為替の水準にコメントしない(したがって特定の水準に誘導しない)というのは、各国政府と中央銀行の暗黙の約束だが、結果的には「日銀は円安を容認する」というメッセージになった。

「基調的な物価上昇率」への異常なこだわり植田氏がこだわったのは「基調的な物価上昇率」という謎の指標である。これはインフレ目標とは違うようだが、3月の物価上昇率(コアCPI)は2.6%で、2%のインフレ目標より十分高い。日銀の「展望レポート」でも、2024年度の物価上昇率は2.8%である。それでもまだ低いという「基調」とは何なのか。数字を出さないので、検証も反証もできない。

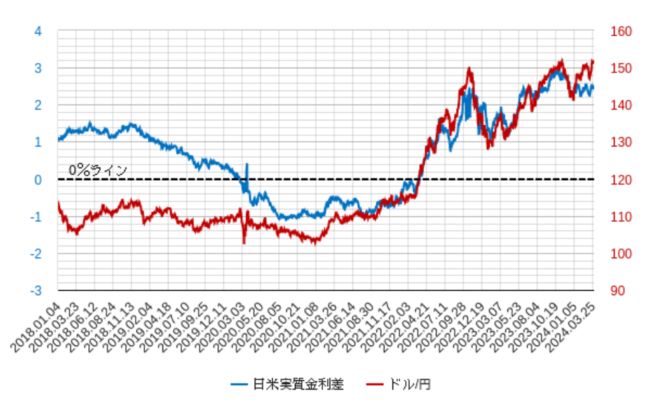

それより問題なのは、円安の日本経済へのインパクトをまったく無視していることだ。ドル円レートは、図のように日米の実質金利差ときわめて強い相関がある。したがってFRBの利下げが遠のいた現状では、日銀が利上げしないと円安が進むというのは、為替市場のコンセンサスだった。

株式マーケットデータより

この状況で利上げもQT(量的引き締め)もしなかったのは、円安を無視して「基調」にこだわるということだろう。しかしインフレ目標はそこまで無理して守る必要があるのか。

その理由は名目金利の非負制約ということになっている。これは中立金利(景気に中立な実質金利)がマイナスの場合に、政策金利がゼロより下げられないので、2%ぐらいインフレにして、利下げののりしろをつくるという話だ。

しかしこの20年ぐらいずっと政策金利はゼロだったが、財政出動で総需要は拡大できた。のりしろは必要ないのだ。こんなほとんどの国民が知らないメリットのために、黒田日銀から11年も無理な量的緩和を続けてきたことが日本経済をゆがめ、企業のゼロリスク志向を強めた。