自民党の裏金事件のゆくえは混沌としているが、今の段階で一つだけはっきりしていることがある:これまで質量ともに自民党の中心だった安倍派が解体され、第2次安倍政権以来の金融・財政バラマキ路線が終わることだ。その象徴的な出来事が、財政健全化推進本部の新体制である。

これまでも自民党内では財政タカ派の健全化本部と「責任ある積極財政を推進する議員連盟」が併存していたが、安倍派を中心とする後者が圧倒的に優勢だった。それが今回の騒ぎで空中分解し、健全化本部の本部長が古川禎久、本部長が小渕優子、幹事長が青木一彦という茂木派からの脱藩組で占められた。

財政健全化推進本部の新体制の初会合(日本経済新聞)

政局的には、これで主流派と非主流派が攻守所を変えた。金融政策については日銀の植田総裁が遅まきながら是正に乗り出したので、財政も健全化するのは結構だが、第1回の会合で出てきたのは財務省の振り付けた「2025年度プライマリーバランス黒字化」ばかり。こんなものは問題ではない。

PB赤字はゼロ金利では問題ではない。財務省のPB黒字化目標の理論的根拠は「長期金利(r)>名目成長率(g)になると政府債務が不安定化して発散する」というドーマー条件だが、日本ではこの10年、一貫してr<gである。

この状況がずっと続くなら、PBが均衡しなくても、政府債務(残高のGDP比)は安定する。この不等式が逆転すると財政赤字が発散するが、日銀が国債を爆買いすれば長期金利は抑制できる。

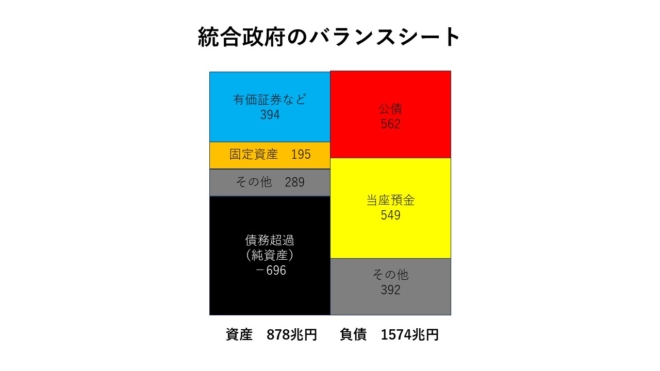

問題はそういうフローの財政赤字ではなく、日本政府のバランスシートがバランスを欠いた状態になっていることだ。今週の記事でも書いたように「国債の借金は日銀が買えば消える」などというのは嘘で、統合政府では日銀当座預金に置き換わるだけで、統合政府は約700兆円の債務超過である。

日銀当座預金の付利は今はゼロ(一部はマイナス0.1%)だが、これは短期金利の誘導目標なので、中立金利が上がると上げなければならない。国債の長期金利は償還まで変わらないが、付利はきょう上げるとあすから上がるので、国債と逆鞘になるおそれがある。

もし1%の逆鞘になったら支払い金利は年間5.5兆円。日銀の自己資本は侵食され、政府による資本増強が必要になるかもしれない。これには国会の同意が必要で、金融市場に大きな不安をもたらす可能性がある。