調教費は激増する

むしろ、次のグラフでご覧いただけるように、生成AIは性能を高めるごとに顧客向けに送り出す前の調教コストが急激に増えるという大きな問題を抱えています。

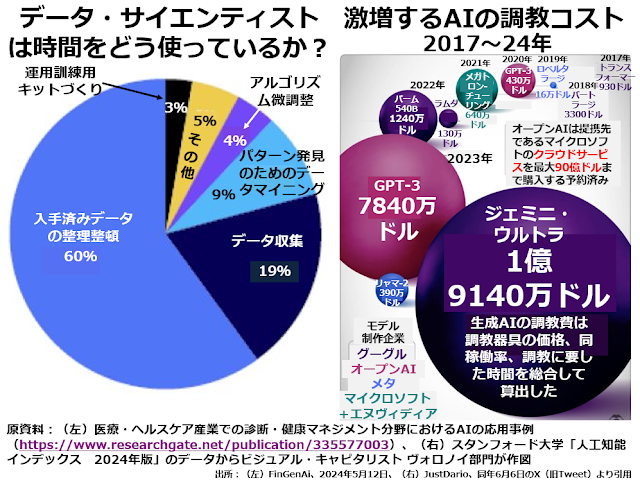

左側はデータの専門家がどう時間を使っているかの円グラフです。入手済みデータの整理整頓などは一見機械任せにできそうですが、整理する意図を取り違えられると修復が非常にむずかしくなるので任せられないでしょう。

左側はデータの専門家がどう時間を使っているかの円グラフです。入手済みデータの整理整頓などは一見機械任せにできそうですが、整理する意図を取り違えられると修復が非常にむずかしくなるので任せられないでしょう。

データの収集は、生成AIには指示を出した人間の意図に合ったデータをつくってしまう癖があるので厳重に監視しないと危険です。結局生成AIに任せられる仕事の時間配分は、もともとあまり多くなかったということになります。

それなのに、右側のグラフを見ると、AIのほうは世代が代わるごとに調教費が激増しています。その程度の軽い仕事しか任せられないのに世代交代のたびにかさんでいく開発費が回収できるような価格設定でAI自体や、AIが提供するサービスを買う需要があるでしょうか。

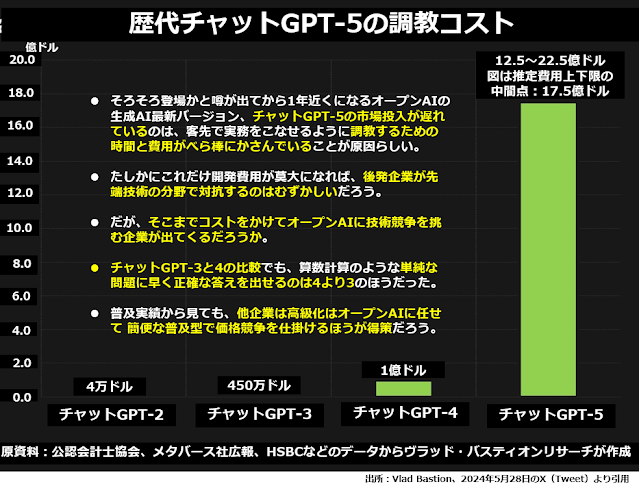

そろそろチャットGPT-5 の投入時期が判明するはずだった時期ですが、あまりにも調教コストがかかり過ぎて実際に投入されるかどうか怪しくなってきたという不透明感も漂っていることが、次のグラフでわかります。

生成AIの普及ペースは、加速するどころかますます鈍化していくのではないでしょうか。産業分類をもっと細かいサブセクターに分けて、普及率トップ15サブセクターに焦点を当てた次のグラフでも、明るい兆しは見られません。

上からふたつのサブセクターは、もし生成AIが性能も使い勝手もいいのならあっという間に普及して、採用しない企業は競争から脱落しそうなほど重要視されて当然の分野です。しかし、ここでも普及率は実績見込みで20%弱にとどまっています。

そして、これまでで普及率トップだったコンピュ―ト・データ・ウェブホスト分野では、直近3四半期で普及率がまったく増えていません。今年後半の2四半期で突然倍増に近い増え方をするという見通しは、あまりにも楽観的でしょう。

また、製造業への応用でもふたつ大きな問題が露呈しています。ひとつ目は、一見いかにも生成AIが威力を発揮しそうなコンピューター・電子機器の製造が実績ではいちばん下の15位で、今後半年の増加予測ではトップ15から脱落していることです。

ただ、ラージランゲージ・モデル(LLM)を使った生成AIの本質を考えれば、これはまったく不思議ではありません。生成AIの特徴は人間が日常使っている言葉で指示を出しても、それを「正しく」解釈してタスクをこなすことです。

我々が日常使っている日本語、英語、中国語などの言葉は、自然言語と呼ばれます。自然言語はもともと100%の正解率を求めることができない、複雑であいまいで多義的な言語体系です。

だから、生成AIができるのは「この文脈でこの言葉が出てきたら、こう解釈するのがいちばんもっともらしい」という「もっともらしさ」の精度を高めることであって、厳密な計算に正解を出すことではありません。

厳密な正解を要求される精密な機器の設計や製造に援用できる余地は、始めからかなり限定されていたのでしょう。

もうひとつは、実績の段階でも自動車製造がトップ15に入っていないことです。一般に完全自律走行自動車が実現可能だと想定されていた頃には「生成AIこそ完全自律走行を可能にするキラーコンテンツになる」と期待していた方も多かったはずです。

ですが、今でも完全自律走行自動車が公道を走れるようになると信じているのはテスラの創業CEOイーロン・マスクだけと言っても過言でないほど、このプロジェクトから降りる自動車メーカーが増えています。

自動車製造業で生成AIの普及が遅れているのは、そもそも安全確実を求められるタスクには生成AIは不向きであることを立証しています。

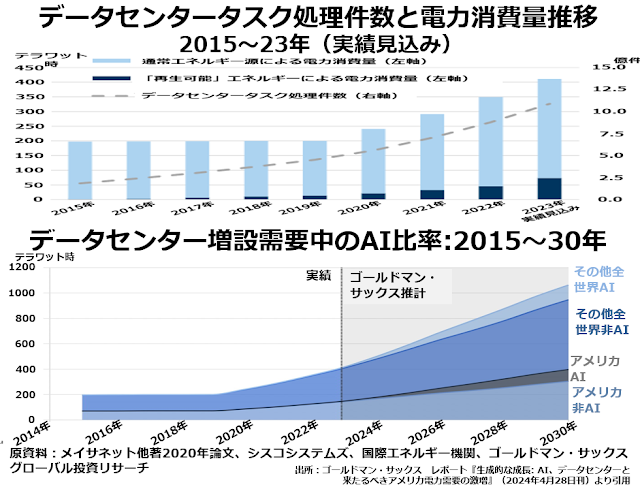

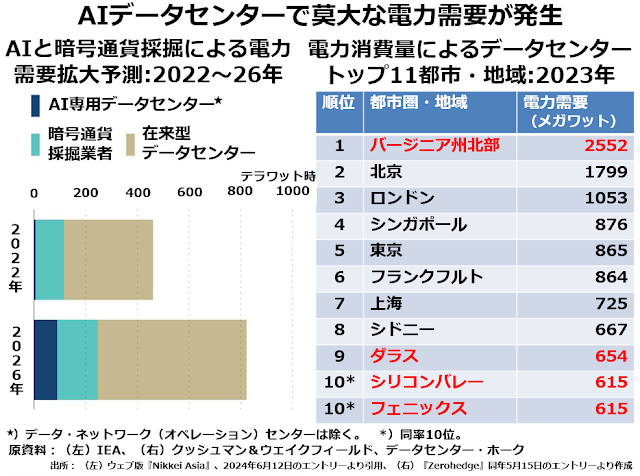

生成AIの電力浪費は凄まじいここで次の2段組グラフをご覧ください。

上段を見ると、2015~19年の5年間で、データセンターはまったく同じ電力消費量で5億件から15億件へと3倍の仕事量をこなせるようになっていました。どんどん効率的にエネルギーを利用できるようになっていたのです。

上段を見ると、2015~19年の5年間で、データセンターはまったく同じ電力消費量で5億件から15億件へと3倍の仕事量をこなせるようになっていました。どんどん効率的にエネルギーを利用できるようになっていたのです。

ところが、オープンAI社がまだ一般公開はしませんが企業や研究者にチャットGPT-2を提供して生成AIの「慣らし運転」をし始めた2019年頃から仕事量と共に電力消費量も上がり、やがて仕事量以上のペースで電力消費量が上がるようになっていったのです。

下の段でデータセンター増設需要グラフの中で、生成AIを使ったデータセンターの需要が細い線から徐々に幅のある線に変わっていった頃のことです。

エヌヴィディアの創業CEO、ジェンスン・フアンは、GPUの新機種を開発するたびに計算1回当たりの電力消費量が減っていくことを自慢します。

ですが、生成AIがもっともらしさを高める唯一の方法はより多くの文章例を引き合いに出していちばんもっともらしい答えを求めることです。

だから、生成AIがひとつのタスクを指示されて、その指示が「何をどうしろ」と言っているのかを推理するための演算回数は、飛躍的に増えてしまうのです。そこでの電力消費量の増加もかなり大きなものです。

それに加えて、高速大量の演算によってGPUは発熱します。周辺の空気が暑くなりすぎると演算のスピードも落ち、間違いも増えるので、GPUがたくさん置いてある場所では室温を涼しく保つための冷房と送風が欠かせません。

しかも、この冷房・送風用の電力消費量は、データセンター運営費全体の約4割に達すると言われるほど膨大なのです。

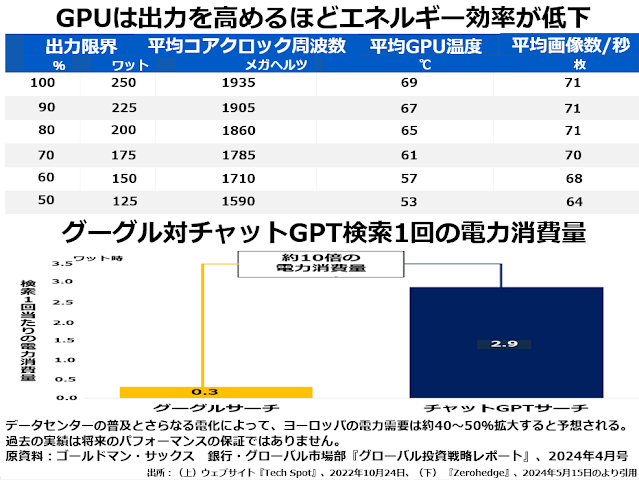

上段の表には最高出力の50%の段階から80%の段階までは1秒当たりに詰めこむことのできる画像の枚数というかたちで測った性能も上がるけれども、それ以上出力を上げてもGPUの温度が上がるだけで、性能は上がらないことが示されています。

上段の表には最高出力の50%の段階から80%の段階までは1秒当たりに詰めこむことのできる画像の枚数というかたちで測った性能も上がるけれども、それ以上出力を上げてもGPUの温度が上がるだけで、性能は上がらないことが示されています。

この文章は今から約1年半前にインテルやアドバンスト・マイクロ・デバイシズのGPUを使っておこなった実験をもとに書かれています。その頃、これら2社はあまりにもエネルギー効率が悪いのでGPUには深入りしないようにという方針に転じたのです。

一方、エヌヴィディアの顧客層は、ほんの少しでもゲームの登場人物の影が遅く出ることを嫌がる真剣なゲーマーたちや、何度失敗してもとにかく他社より少しでも早く正解に到達すればいいとする暗号通貨採掘業者に限られていました。

そこでエヌヴィディアは、生成AIが普及すれば顧客層と収益が急拡大することに賭けて、いっそう性能のいいGPUの開発に邁進することになったわけです。現状ではエヌヴィディアの賭けが成功したように見えます。

ですが、架空取引でカサ上げされた業績を正直な数字に直してみると、ほんとうにそうなのかどうか、疑問が残るところです。

下段のたった1回の検索に要する電力の差を見ると、チャットGPTでの検索はグーグルの検索の約10倍の電力を消費するので、グーグルより深く、また広く適切な答えを探しているように感じます。

しかし、実際にはチャットGPUによる検索は「質問者が何をどう考えるためにこの言葉を検索しようとしたのか」の推論と、その過程で出した大量の熱を冷却し、よそに送るために使っているのであって、検索作業自体にかける電力はほとんど変わらないでしょう。

しかも、チャットGPUの場合、質問者の意図に適合する答えがないと判断するとその意図にあった答えを捏造することもあるので、検索のような単純作業をするにはグーグルのほうがチャットGPTよりずっと時間とエネルギーを節約でき、深刻な間違いを減らせます。

こうした事実が広く知られるようになり、アメリカの大手証券会社のAI推奨レポートなどの中にも、徐々に生成AIの開発業者やGPUなどの主要部品のメーカーよりも、生成AIによる電力消費量の激増を見こんで電力会社に絞ろうとする動きが出てきました。

左側のグラフを見ると、ここでも生成AI利用のデータセンターは、伸び率こそ高いけれども、需要の伸び全体に占めるシェアは2026年になってもまだ、非常に小さくとどまると見られていることがわかります。

左側のグラフを見ると、ここでも生成AI利用のデータセンターは、伸び率こそ高いけれども、需要の伸び全体に占めるシェアは2026年になってもまだ、非常に小さくとどまると見られていることがわかります。

ただ、データセンターの密集している地域は世界的に見てもそれほど多くはないので、そこで電力を供給する業者やそこに建てたデータセンター用建物の賃貸業者などは収益の成長が見込めるといった趣旨の推奨レポートも出てきました。

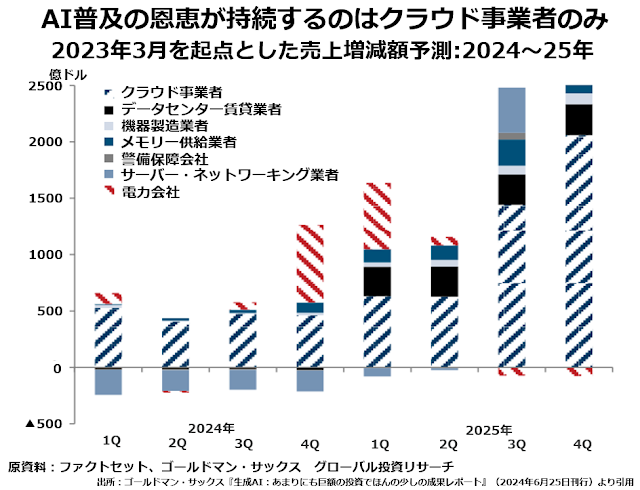

ところが、ゴールドマン・サックスが6月下旬に出した最新のAI関連レポートでは次のグラフでおわかりいただけるように、結局生成データセンター需要の拡大から持続的な恩恵を受けられるのはクラウド事業者だけという論調に変わっています。

ここでゴールドマン・サックスが電力各社の享受する恩恵が2024年第4四半期から2025年第1四半期の半年でピークを打つと予測していることは重要です。生成AI自体は世代が代わるごとにモデルに取りこむ文章例を増やして電力消費量が増えるのは確実だからです。

それでも、電力会社への恩恵が来年の第2四半期から減少に転ずると予想しているのは、その頃にはもう生成AIの普及が頭打ちになると見ているからでしょう。となると、クラウド事業自体が順調に売上高を増やしつづけることも疑問になってきます。

それ以前に確認しておくべきことがあります。それは、現在に至るまでクラウド事業がきちんとした収益の上がる事業だったのかということです。

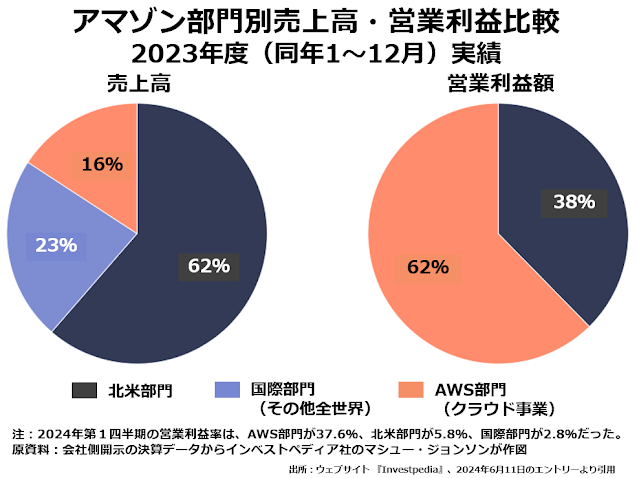

クラウド事業は儲かるのか?クラウド事業とはコンピューター機器ではなく、コンピューター機能の賃貸事業のことです。前回もこの事業の大手3社は、市場シェア31%のアマゾンと、25%のマイクロソフト、そして12%のグーグル(アルファベット)だとご紹介しておきました。

このうち、首位のアマゾンだけはクラウド事業の売上は全社売上の16%に過ぎないのに、営業利益は全社営業利益の62%と圧倒的な高収益部門になっています。営業利益率はコンスタントに30%台を維持しています。

ところが、2位マイクロソフトと3位グーグルのクラウド事業は赤字になったり黒字になったり採算点すれすれの経営なのです。コンピューター機能の賃貸というあまり経営能力の差が出そうもない分野で首位企業と2~3位企業のあいだにこれほどの差がつくものでしょうか。

もし、首位のシェアは70%で2位が15%、3位が5%といったふうに首位と2~3位のあいだに圧倒的な市場シェアの格差があるなら、そういうこともあり得るでしょう。しかし、現実の市場シェアの差はそれほど大きくありません。

一応世間で言われているのは、アマゾンはクラウド事業に取り組んだのが早くて、国防総省やCIAなど軍産複合体がらみでカネ払いのいい優良顧客をつかみ、その後も守秘義務が厳重なのでクラウド業者を変えられずに済んできたから利益率が高いのだということです。

営業利益率の大きな差を生んでいるのが軍産複合体だというところは、おそらくそのとおりでしょう。ただ、他の顧客より多少高く、多少大量に買ってくれる程度の差ではないでしょう。

おそらく、アメリカの軍産複合体は世界中の政財官界の要人や野党の主要政治家などについて、グーグルマップとアマゾンのラスト1マイル宅配ルートについてひんぱんなアップデートを受けていて、巻き添え被害者を最小限に保つ精密ドローン爆撃による暗殺や交通事故に見せかけた暗殺のために周到な準備をしているのでしょう。

世界の大多数の国について、個人世帯レベルまで降りて行った位置情報を始終アップデートしながら維持している情報(=諜報)企業はこの2社だけなので、アメリカの軍産複合体がこの貴重な情報に支払う対価はそれなりに巨額になるわけです。

グーグルは他に好収益部門があるので、この情報料収入をクラウド事業に算入することで目立たせる必要がないけれども、世界中どこでだれがやっても薄利多売にしかならないeコマースとクラウドしか事業部門がないアマゾンは、どんなに目立ってもこの情報料収入をクラウド事業部門に算入するしかないということでしょう。

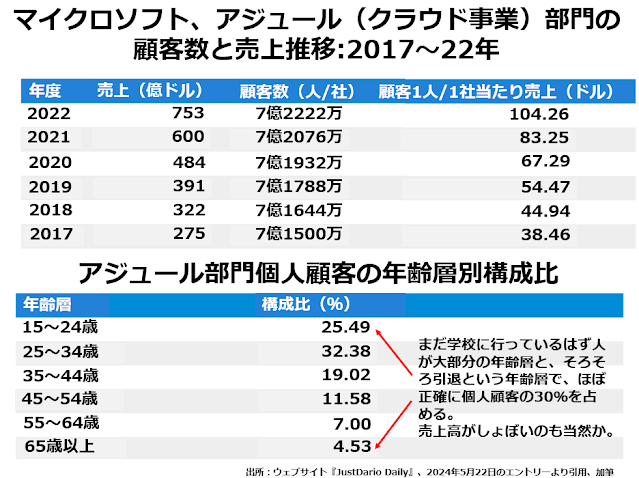

なぜマイクロソフトもクラウド事業を?それではいったいなぜ、軍産複合体に高く売りつけられるような情報を持ち合わせていないマイクロソフトが、あまりにも大勢の顧客から1人・1社当たりではごく少額の収入しか得られない面倒なクラウド事業を維持しているのでしょうか。

個人・法人合計で7億を超える顧客アカウントがあって、1人・1社当たりではやっと100ドルを超えた売上では、当然管理費倒れになるでしょう。おまけに個人客の約30%は学生や引退後の高齢者となると、個人客部門はほぼ確実に大赤字のはずです。

個人・法人合計で7億を超える顧客アカウントがあって、1人・1社当たりではやっと100ドルを超えた売上では、当然管理費倒れになるでしょう。おまけに個人客の約30%は学生や引退後の高齢者となると、個人客部門はほぼ確実に大赤字のはずです。

それなら、法人顧客の中には突出して大きな売上を得ている大口顧客がいるかとなると、それも怪しいのです。

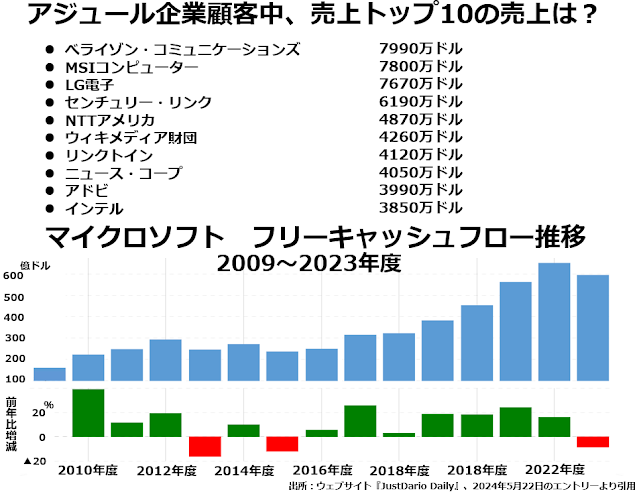

法人顧客中でトップのベライゾン・コミュニケーションズでも8000万ドル未満で、1社も1億ドルを超える売上を得ている法人顧客はいません。そして、これらの大口顧客の中で近年クマイクロソフトからのクラウド事業買い入れを顕著に増やしてきた企業もなさそうです。

法人顧客中でトップのベライゾン・コミュニケーションズでも8000万ドル未満で、1社も1億ドルを超える売上を得ている法人顧客はいません。そして、これらの大口顧客の中で近年クマイクロソフトからのクラウド事業買い入れを顕著に増やしてきた企業もなさそうです。

それではなぜ、顧客数は6年間でわずか1.01%増えただけなのに、同じ6年間でクラウド事業売上は174%も増えたのでしょうか? この疑問の答えは、なぜクラウド事業を続けているのかという疑問への答えと同一だと思います。

たとえば、エヌヴィディアのような企業と循環取引で収益のカサ上げを図るとき、先方から買うGPUへの対価として売り上げに立てるのに、クラウド事業は好都合なことが多いからでしょう。

すぐ前の2段組グラフ下段でマイクロソフトのフリー・キャッシュフローを見ると、2023年度に若干減少しています。これは2023年1月にオープンAIに100億ドルの追加投資をしたためですが、減少幅は100億ドルほど大きくありません。

その100億ドルの大部分は将来オープンAIがマイクロソフトのクラウド事業を使うときのための予約購入権というかたちでの出資で、現金は少ししか出していないそうです。

今後何年かにわたってマイクロソフトはオープンAIがクラウド事業購入権を「行使」するたびにクラウド事業の売上を立てていくわけです。

その金額がかなり大きなインパクトを持つことは、クラウド事業顧客トップ10社でも年間売り上げが8000万ドルに達していた企業はないことからも、容易に推測できます。

循環取引という手法は、こうしてマイクロソフトからオープンAIへの「投資」と将来オープンAIがマイクロソフトのクラウドサービスを買うときの「代金」というかたちにも応用できるわけです。

各社CEO Wikipediaより

このマイクロソフトによる半ばカラ手形のようなオープンAIへの投資は、見返りの架空売上をクラウド事業に計上して同部門の採算を「好転」させるだけではなく、ウォールストリートがどこに「次の成長分野」を見出すかにも大きな影響を及ぼしています。

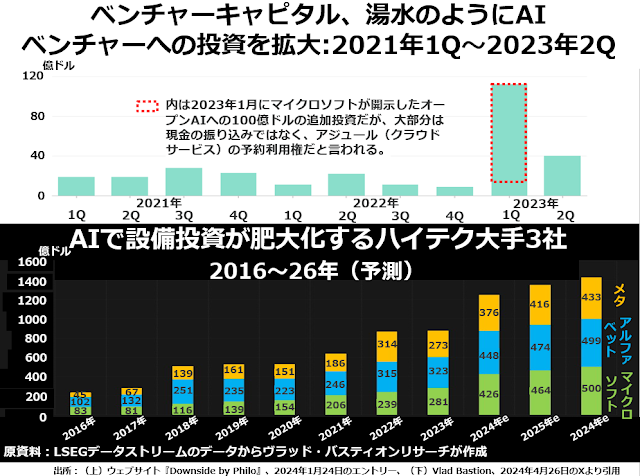

次の2段組グラフは、上下それぞれ非常に示唆に富んでいます。

まず上段ですが、マイクロソフトから傘下のオープンAIへの追加出資を「ベンチャーキャピタルによるベンチャー企業への投資」と表現すること自体にも問題はあります。ただ、最近は時価総額で世界一を争うような企業が平然と粉飾決算をするご時世ですから、それは不問にしておきましょう。

まず上段ですが、マイクロソフトから傘下のオープンAIへの追加出資を「ベンチャーキャピタルによるベンチャー企業への投資」と表現すること自体にも問題はあります。ただ、最近は時価総額で世界一を争うような企業が平然と粉飾決算をするご時世ですから、それは不問にしておきましょう。

ですが、とにかく2023年第1四半期に突然生成AIへの投資が激増したことになり、この頃から「EVの次の有望分野は生成AI」というコンセンサスが形成されたことは、既存の事業部門が頭打ち傾向になっていたマグニフィセント7各社にとって、とても有利な展開でした。

アップルを除く5社はすでにエヌヴィディアやオープンAIに唾をつけてあったし、アップルも「他社のように大げさな前宣伝はしないが、やるときは本格的にやる」と宣言して収益が横ばいから微減に転じている事実から投資家たちの眼をそらすことに成功したからです。

もし赤の点線の枠で囲ったマイクロソフトからオープンAIへの100億ドルの追加投資がなかったら、2023年上半期の前年同期比は3倍を超える伸びではなく、58%増にとどまっていたはずで、我先に生成AI銘柄に飛びつく風潮は発生しなかったかもしれません。

下段は、マグニフィセント7の中でも昔からグーグルマップや世界配送網の維持拡充に巨額の投資をしていたアルファベットとアマゾンを除くと、その他のハイテク大手が設備投資を飛躍的に拡大しはじめたのは、2018年頃からだとわかります。

問題は、そのうちどの程度が本物の投資で、どの程度がマイクロソフトからオープンAIへの100億ドルのような「架空投資」なのかということです。エヌヴィディアとハイテク大手各社とのあいだの架空売上同様、あるいはそれ以上の金額になっているのではないかという懸念があります。

規模から考えてもたんなる逸脱行為ではなく、正真正銘の金融犯罪としていずれは訴追されることになるでしょうが、そのときアメリカの金融業界とアメリカ経済全体が受ける衝撃はすさまじいものとなるでしょう。

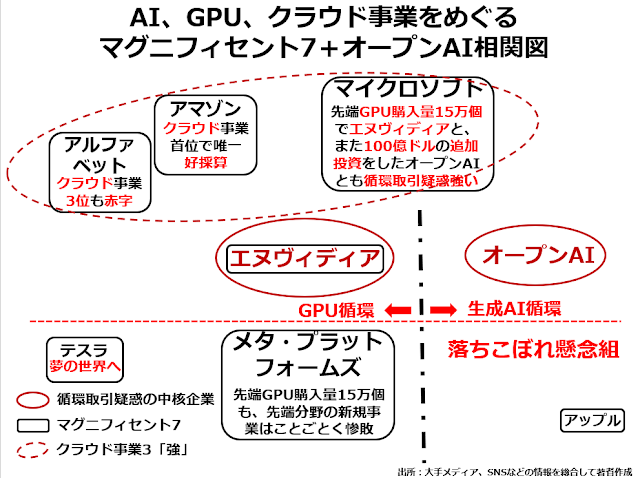

最後に、この複雑な問題を整理するためにエヌヴィディアを中心とするGPU循環取引、そしてオープンAI・マイクロソフトを中心とする生成AI循環取引の相関図をつくってみました。どこから、どんなかたちでボロが出始めるか、ご注目ください。

これまで孤高を保ってきたアップルが、マイクロソフト=オープンAIの軍門に下ることで、どんな変化が玉突き的に生じているかを次回取り上げます。ご期待ください。

これまで孤高を保ってきたアップルが、マイクロソフト=オープンAIの軍門に下ることで、どんな変化が玉突き的に生じているかを次回取り上げます。ご期待ください。

『生成AIは電気羊の夢を見るか?』が好評発売中です。ぜひご覧ください。

『生成AIは電気羊の夢を見るか?』が好評発売中です。ぜひご覧ください。

増田先生の新刊 『アメリカ消滅』が好評発売中です。ぜひご覧ください。

増田先生の新刊 『アメリカ消滅』が好評発売中です。ぜひご覧ください。

失われた景観も時も戻って来ない:メガソーラーの景観破壊の実態 ファストフードも高くて食べられないアメリカの庶民は何を食べているのか なぜアメリカは短期金利を下げられないのか? アメリカ大都市の苦境を象徴するボルチモア内港フランシス・スコット・キー橋の崩落 日本もインフレになってしまうのか?:円高は日本国民を豊かにするか?

編集部より:この記事は増田悦佐氏のブログ「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」2024年7月12日の記事を転載させていただきました。オリジナル原稿を読みたい方は「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」をご覧ください。