こんにちは。

前回はGPU製造のトップ企業、エヌヴィディアを中心とする循環取引――2社以上の企業がお互いに相手先に対する架空の売上を計上して実態より高い収益をあげているように見せかける手法――について説明させていただきました。

今回は架空売上の規模ではGPUをめぐる循環取引より大きい可能性が高い、生成AIとクラウド事業をめぐる循環取引疑惑について詳述したいと思います。

なぜ誕生して間もなく、まだまだ急成長期にあるはずの生成AIが循環取引という姑息な手段で売上高のカサ増しをしなければならないかと言うと、鳴りもの入りで華々しく登場しながら、正直な数字を出せばがっかりするほど収益成長率が低いからです。

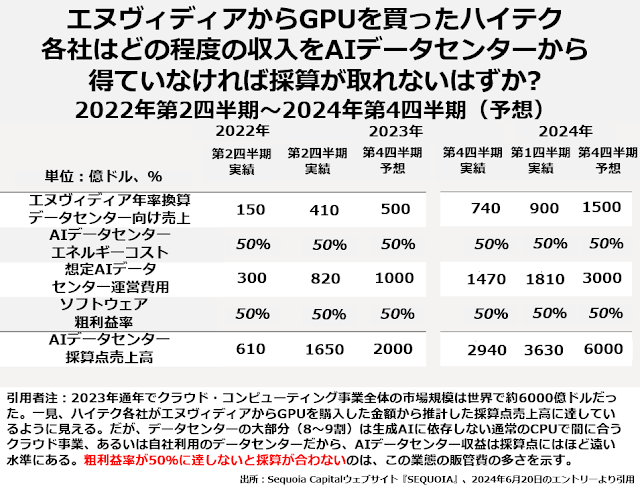

エヌヴィディアは最新のH100型GPUを2023年1年間だけでマイクロソフトとメタ(フェイスブック)には15万個ずつ、アルファベット(グーグル)、アマゾン、オラクル、テンセントには5万個ずつ売ったと主張しています。

もしこれが掛け値なしの実績であって、しかも2024年第4四半期には年間売上高に換算すると1500億ドル分のGPUを販売しているはずだということになると、それだけ大量のGPUを買った企業群は、GPUを使った事業で巨額の売上を立てる必要があります。

下の表でご覧いただけるように、セコイア投資顧問は、エヌヴィディアからGPUを買ったハイテク企業全体としては、エネルギーコストや自社の粗利益を勘定に入れると、その4倍の売上を立てないと採算が合わないだろうと推計しています。

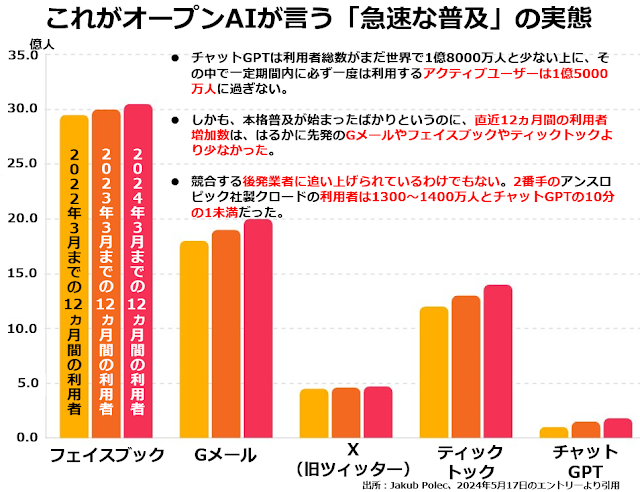

現状では生成AIを使ったデータセンター事業はまだまだ試行錯誤状態でとうてい年間6000億ドルもの売上を達成できる段階には至っていません。生成AI業界では首位のオープンAI(未上場)は「急速に普及している」と称していますが、むしろ停滞感が否めません。

「生成AIはフェイスブック、Gメール、X、ティックトックのように個人消費者向きの商品・サービスではない。使いこなせるのはかなり規模も大きく、高度な教育を受けた技術者たちを抱える企業群だろう」とお考えの方も多いでしょう。

「生成AIはフェイスブック、Gメール、X、ティックトックのように個人消費者向きの商品・サービスではない。使いこなせるのはかなり規模も大きく、高度な教育を受けた技術者たちを抱える企業群だろう」とお考えの方も多いでしょう。

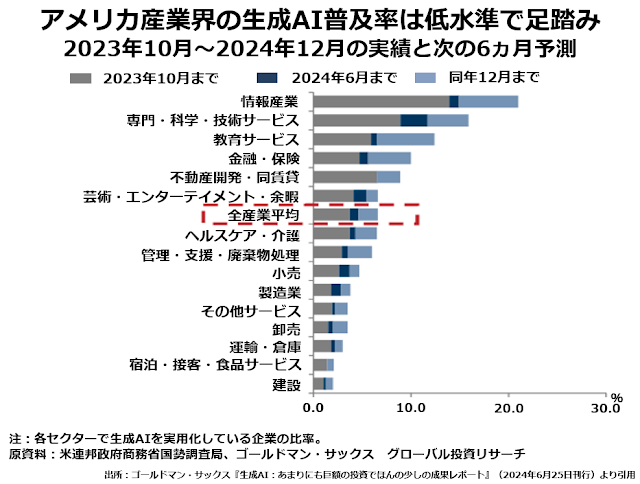

ところが、さまざまな業界で生成AIを実際に日常業務に使っている企業の比率を集計すると、こちらも遅々とした歩みとしか表現できないのが実情です。まず大分類のセクター別で生成AI普及率を見てみましょう。

チャットGPTが一般公開されたのが2022年11月末で、それまでのバージョンと比べて画期的に性能が向上したと言われるチャットGPT-4 が市場に投入されたのが翌2023年3月中旬です。

チャットGPTが一般公開されたのが2022年11月末で、それまでのバージョンと比べて画期的に性能が向上したと言われるチャットGPT-4 が市場に投入されたのが翌2023年3月中旬です。

そう考えると、2023年11月から2024年6月までの3四半期は、もしほんとうに性能がすばらしくて使い勝手も良ければ、実務に利用する企業の数もかなり大幅に増えていたはずの時期です。しかし、現実は必ずしもそうなっていません。

この時期にまったく、あるいはほんの少ししか普及率が上がっていない業界がけっこう多いのです。さらに問題なのは今年6月までの3四半期間の実績見込みに比べて、今年後半の2四半期に普及率が大幅に増える予測になっていますが、その根拠が薄弱だということです。