日本は明治時代の執政者の賢明な判断が奏功し、全国各地に地銀と信用金庫が存在する。しかも、これらの金融機関は地元ではメガバンクよりも信頼されている。

が、そのような盤石の金融インフラが整っている国は世界でも稀だ。有望なスタートアップを次々と輩出するインドネシアでは、農村部に存在する「金融の空白」をP2Pレンディングで埋めようとする取り組みが活発になっている。

Image Credits:ALAMI

イスラム法に則ったP2Pレンディング

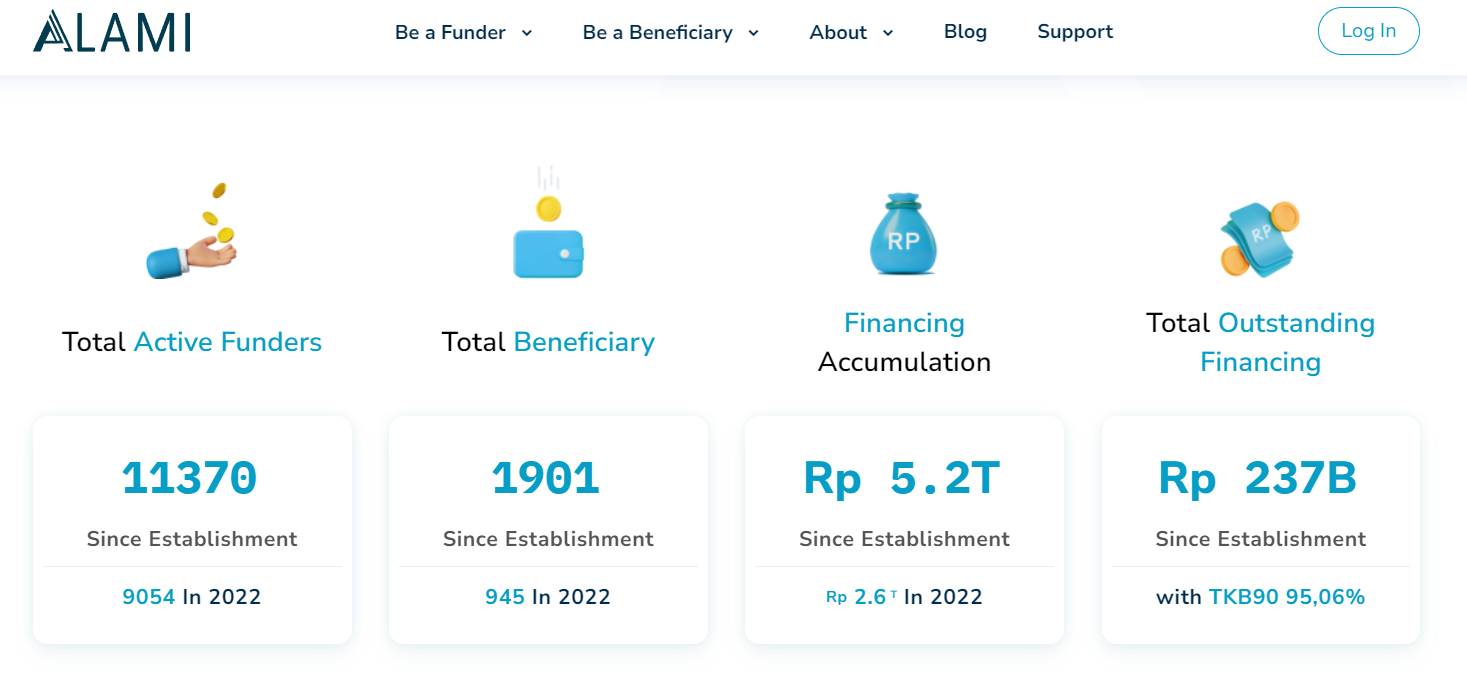

インドネシアの首都ジャカルタに拠点を置くALAMIグループは、2023年10月にIntudo Ventures主導の投資ラウンドで資金調達を行った。調達額は非公開だが、これはALAMIのさらなる成長を狙う出資劇である。

ALAMIが展開するのは、スマホアプリを活用したP2Pレンディングサービス。その内容はシャリア(イスラム法)を厳格に守ることで知られている。

Image Credits:ALAMI

そこで「イスラム金融」という手段が登場する。

方法はさまざまあるが、最もポピュラーなイスラム金融は「分割払い」である。たとえば土地を購入する際、実際の購入希望者の代わりに銀行が該当の土地を買う。その後、購入希望者は決まった間隔で銀行に分割金を支払う。銀行が土地を転売するという形にすれば、金利を発生させる必要はないという考え方だ。

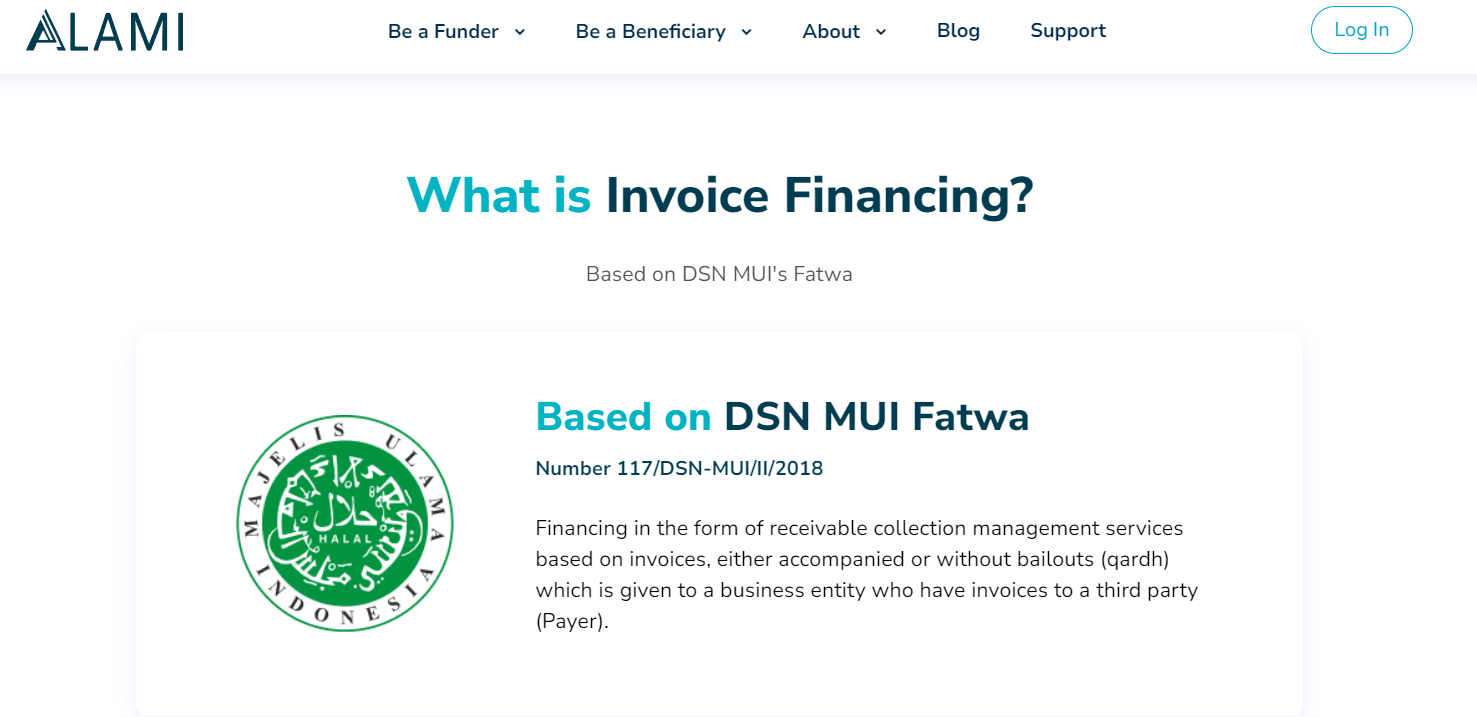

イスラム評議会の認証マークを取得

ただし、銀行ないしP2Pレンディングサービスがこうした金融事業を始めたからといって、即座に「シャリアに則ったイスラム金融」を自称することはできない。インドネシアの場合は、必ずMUI(インドネシア・ウラマー評議会)のファトゥワ(イスラム法の法的決定)が必要だ。このあたりは、食品のハラル認証取得の流れとほぼ同様である。イスラム法学者が厳格なチェックを行い、該当の仕組みがハラルかハラムかを判断する。

Image Credits:ALAMI