Marcus Millo/iStock

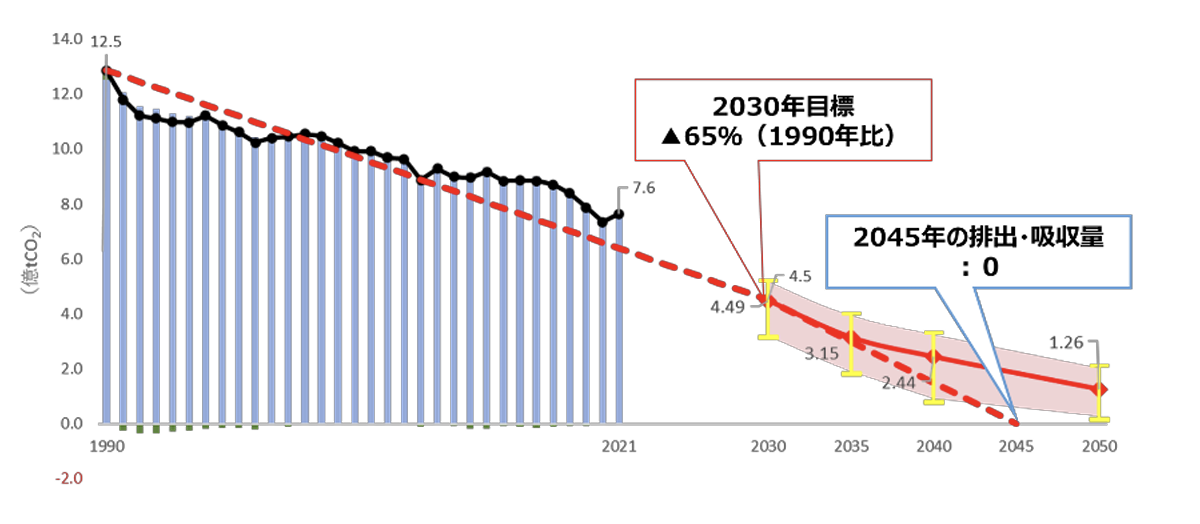

3月15日、ドイツ連邦政府は2023年の同国の温室効果ガス排出量が前年比10%減少して6億7300万トンになったとの暫定推計を発表した※1。ドイツは温室効果ガス排出削減目標として2030年に1990年比で65%削減し、2045年までにカーボンニュートラルを達成することを掲げているが、図に示すように2021年までの排出推移は2020年代に入ってから30年目標達成にむけた経路から大きく上振れしていた。

コロナ禍の影響で社会経済活動がストップした2019~20年に排出量が大幅に下がったものの、2021年には4%増の7億5910万トン、2022年もほぼ同じ7億5000万トンを排出して、90年比削減率は40%に留まっていた。

それがコロナ禍から経済活動の回復が本格化したはずの2023年には、前年比でおよそ10%も排出を減らしており、90年比でも46%減と、オントラックにもどしたように見える。ハーベック経済大臣(緑の党)はこれを歓迎し「ドイツは初めて軌道に乗った。このまま軌道を外れなければ2030年目標を達成できるだろう。」と声明で述べたということである。

図 ドイツの温室効果ガス排出削減の進捗状況出典:「COP28について」GX実行会議(第9回)環境省提出資料(2023年11月28日)

これは果たしてドイツにとって歓迎すべきことなのだろうか? 確かに電力の再エネ転換や脱石炭火力を進め、EVの普及拡大などの気候変動対策を進めてきたドイツで、温室効果ガス排出削減効果が表れてきた側面もあるだろう。しかしドイツ経済を見たとき、現在の状況を環境面だけを見て歓迎するドイツ人は少ないのではないだろうか。

IMFの世界経済見通し(2024年1月改訂版※2)を見ると2023年の同国のGDP成長率推計値は前年比マイナス0.3%となっており、主要経済国がコロナからの本格的な回復期に入って軒並みGDP成長を示している中で(米国2.5%、フランス0.8%、日本1.9%、イギリス0.5%、カナダ1.1%等)、G7の中でドイツだけがマイナス成長となっているのである。

23年第4四半期を前年同期比で比べると、サービス業は成長軌道にもどっているものの、製造業の生産が2.2%減少、輸出も4%減少しているとされており※3、特に輸出の減少の大きな要因として化学などの工業製品の輸出減少が指摘されている。

実際、温室効果ガス大量排出産業の代表格である鉄鋼を見ると、23年の年間粗鋼生産量3540万トンは前年比で約4%の減少となり、コロナ前の2018年の粗鋼生産量4240万トンと比べると16.5%(約700万トン)も生産を落としている。粗鋼生産1トン当たりのCO2排出量を約2トンとしたとき、この生産減によるCO2排出削減効果だけで1400万トン、ドイツの総排出量の約2%に相当する。

化学製品の生産統計は手元にないため定量的な分析はしていないが、この同じ期間に、ドイツ最大の化学品メーカーBASFが、ウクライナ紛争によるロシアからの安価な天然ガス供給を絶たれ、ドイツ国内での天然ガスを原料とした化学品生産を縮小し、海外に生産拠点を移転する一方、国内最大の生産拠点、ルードウィヒスハーフェンでは2600人の人員削減を実施すると発表している(同社は中国南部の軍港の街、湛江に100億ユーロを投じて巨大な化学コンビナートを建設している)。

ドイツの国家統計によると、ドイツ産業の生産活動は2018年から2023年の5年間で約10%縮小しているが、中でもエネルギー多消費産業の生産活動は約20%も縮小しており※4、これがドイツの温室効果ガス排出削減に大きく寄与していることは間違いない。

一方でこれは、同国の気候変動対策による再エネ大量導入、石炭火力縮小政策と脱原発政策による電力コストアップに加え、ウクライナ紛争によりロシア産の安価な天然ガス調達が絶たれ、高価な液化天然ガス(LNG)に燃料転換を進めたことによる燃料コストアップが重なり、長期的なエネルギーコスト上昇が不可避になったことによって引き起こされた生産縮小であるとされている。

こうしたドイツの産業用エネルギーコストの上昇は構造的なものであり、長期的に続くものと見られているため、ドイツ国内のエネルギー多消費産業が軒並み国際競争力を失い、国内生産規模の縮小を余儀なくされるという事態を招いているのである。

はたしてこうした背景を伴う温室効果ガス排出削減の進捗は、ハーベック大臣が言うようにドイツにとって歓迎すべきことなのだろうか?一方でこれは、日本がこれから推し進めようとしているGX戦略において、注視すべき他山の石とであることは間違いない。