自分の金融信用情報にはどのようなことが書かれているのか、大抵の人は知らないだろう。

だが、もしもその情報を「信用スコア」という形で可視化できればどうか。何かしらの理由でスコアの数値が低かったとしても、「どうすればスコアを上げていけるか」をアドバイスしてくれるコーチがいれば心強いはずだ。

Image Credits:SkorLife

信用情報を数値化するアプリ

住宅ローンや自動車ローン、クレジットカードのキャッシングなどの融資を利用している人にとっては「あとどれくらいローンを組めるか」が悩みの種になる状況もある。

たとえば、新車の購入を考えているが今現在の信用情報で自動車ローンを新しく組むことが可能なのか。それをあらかじめ教えてくれるアプリがあれば、消費者は審査に落ちることもなく、購入・返済プランも立てやすくなる。SkorLifeは、こうした信用情報を分かりやすい数字として利用者に提示する。

Image Credits:SkorLife

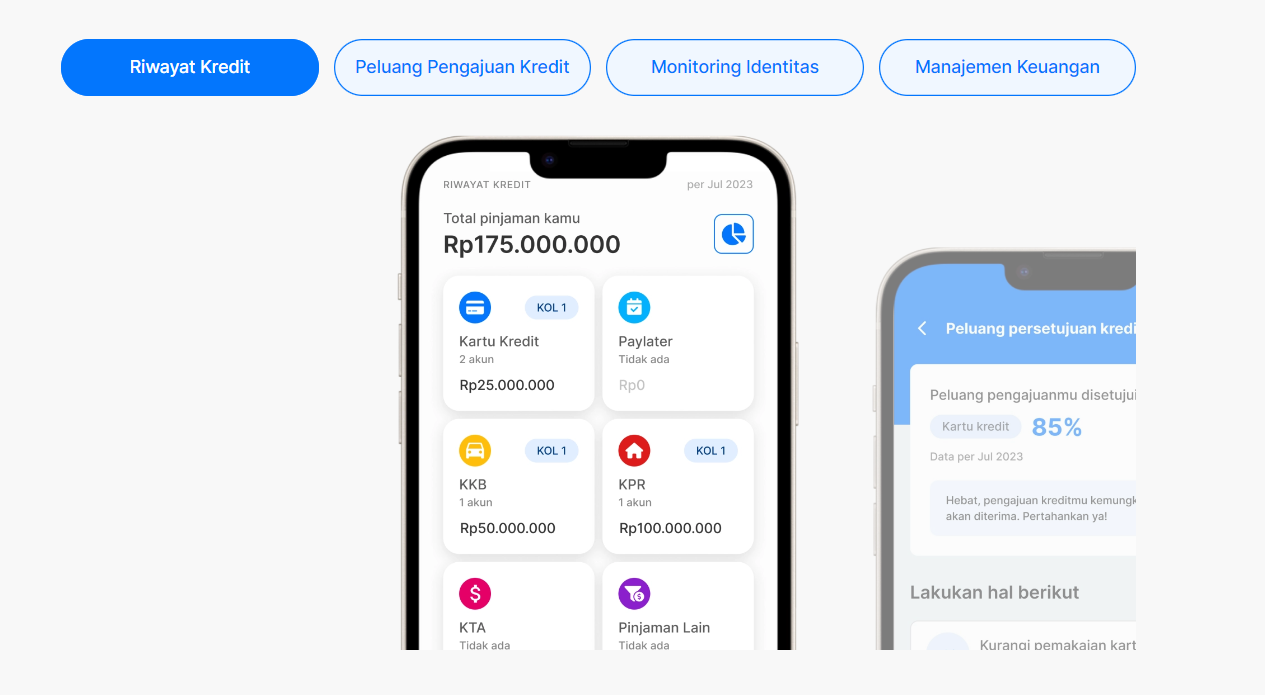

次に、利用者はCLIKから自身の信用情報を得たら、それをSkorLifeアプリを使って送信する。SkorLifeはその情報を基に、信用スコアを算出する。スコアは「優良」が597~659、「良」が562~596、「平均」が520~561、「不良」が320~519、「問題あり」が150~319のように区分され、それに応じた財務管理が実行される仕組みだ。

Image Credits:SkorLife

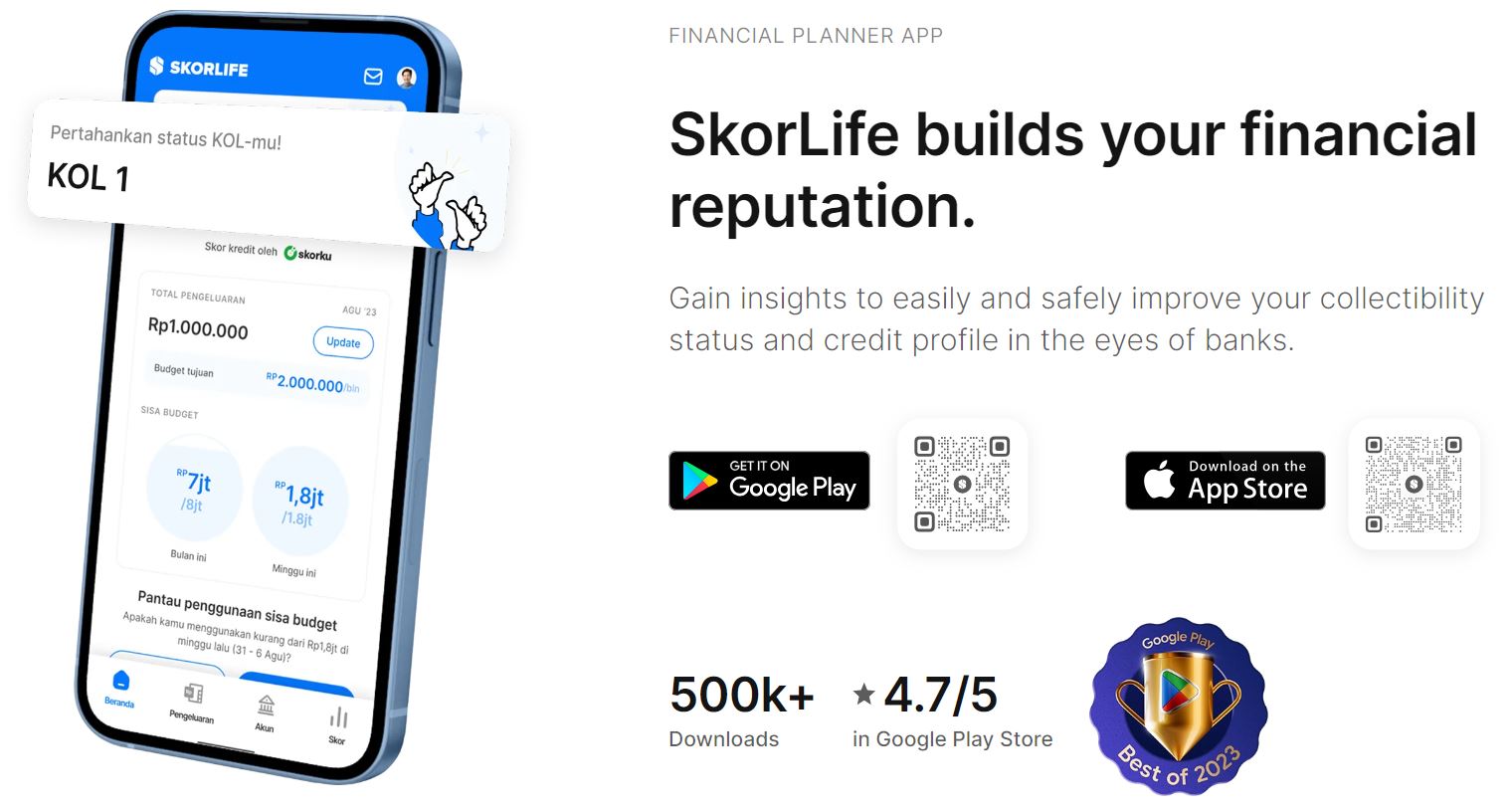

さらに、利用者の名前が勝手に使われて身に覚えのないローンが組まれないよう監視する機能も。つまるところSkorLifeは、「金融の安全性」を担保してくれるサービスなのだ。