外貨建保険は円で運用するより高い金利で運用できるとあって、人気が高い。住友生命「ふるはーとJロードグローバルⅡ(外貨建一時払終身保険)(注1)」が注目されている。2020年4月の発売以来(注2)、高齢者層をメインに堅調に推移してきたが、最近では高齢者層以上に30代から50代の生活責任層から絶大な支持を得ている。同社によれば、同商品の2023年度の販売件数のうち30~50代の契約件数は59%を占める。なぜ、この年齢層の心を捉えるのか。

(注1)販売名称は、取扱金融機関によって異なる場合あり

(注2)一部代理店では2019年12月16日以降に発売されている

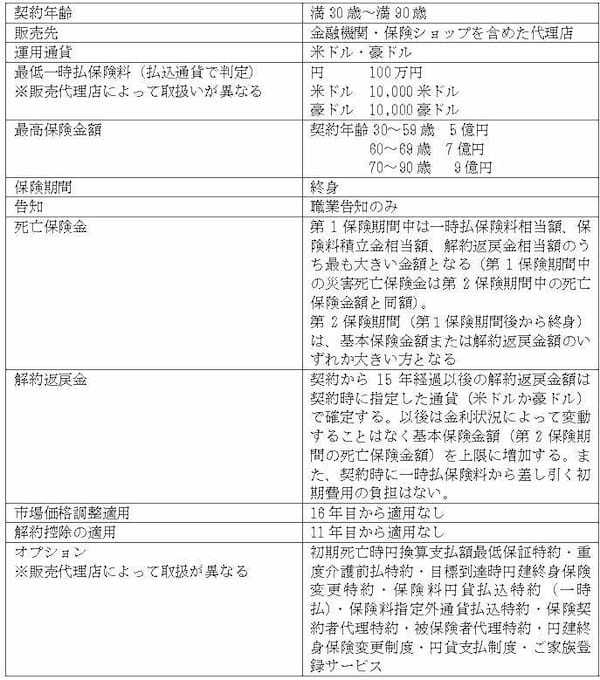

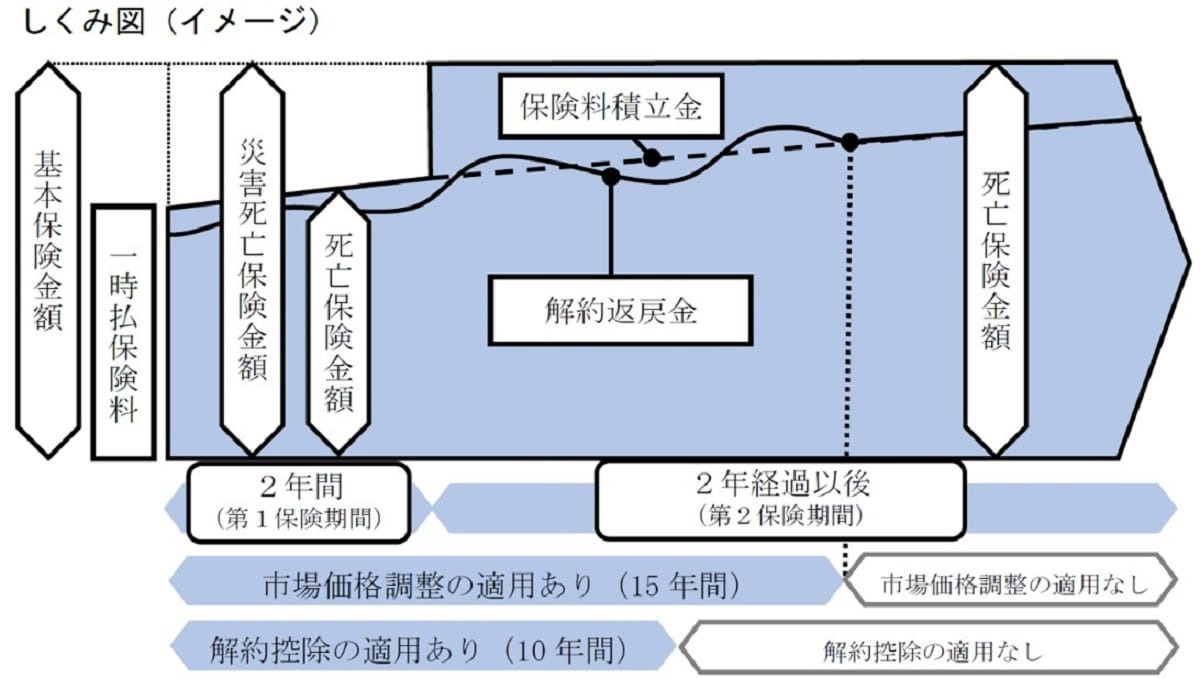

「ふるはーとJロードグローバルⅡ」は簡単にいうと、30歳から90歳まで職業のみの告知で契約できる外貨建(米ドル・豪ドル)一時払終身保険だ。第1保険期間(契約当初2年間)の死亡保険金額を抑えることで、第2保険期間(2年経過以後)の死亡保険金額が指定通貨建(米ドルまたは豪ドル)で増加し、一生涯保障される。また、契約から15年経過以後の解約返戻金額は、契約時に指定通貨建(米ドルまたは豪ドル)で確定し、以後は金利状況によって変動することはなく基本保険金額を上限に増加する。なお、契約時に一時払保険料から差し引く初期費用の負担はない。

また、職業告知だけで介護にも備えることができる。「重度介護前払特約」をセットすれば、契約から2年経過以後(第2保険期間)に被保険者が満65歳以上かつ公的介護保険の要介護4または要介護5に該当した場合、将来の死亡保険金の全部または一部にかえて「重度介護前払保険金」を任意で受け取ることができる。

死亡保障は一時払保険料の約6倍にも?

「ふるはーとJロードグローバルⅡ」には、他の外貨建一時払終身保険にはあまり見られない特徴がある。それは契約時に確定した積立利率が終身にわたって適用され、死亡保険金額を算出している点だ。

一般的な外貨建一時払終身保険は、一定期間ごとに市場の金利動向などに応じて積立利率が見直される利率変動型が多く、一定期間経過後は最低保障される積立利率を適用して死亡保険金額を算出している。つまり、「ふるはーとJロードグローバルⅡ」は契約時に死亡保険金額や契約から15年経過以後の解約返戻金について、あくまで指定通貨建てではあるが、将来の受取額が明確になる。

30歳男性・一時払保険料300万円・指定通貨の米ドル建の事例でみてみよう。本商品の積立利率(注3)は契約当初10年間3.65%・10年経過以後、4.00%でいずれも契約時に確定する(有効期間2024年3月16日~31日)。入金用為替レートは、同社が一時払保険料を円貨(払込通貨)で受け取った日に確定する。仮に3月19日に受け取ったとした場合の為替レートを1米ドル=149.78円で換算すると一時払保険料は20,029.38米ドルとなる。2年経過後の死亡保険金額は128,500.50米ドルとなり、一時払保険料の約6倍の死亡保障を一生涯にわたり準備することができる。また15年経過以後の解約返戻金額は33,037米ドルとなり、返戻率は164.9%となる。 (注3)積立利率とは、死亡保険金額等を定めるにあたっての前提となる利率から契約の締結・維持に必要な費用を差し引いて計算される利率であり、金利情勢に応じて毎月1日と16日に設定する

ただし、注意しなければならないことは、市場金利の変動リスクと為替リスクだ。契約当初15年間の解約返戻金額は市場の金利変動の影響を受ける。さらに契約当初10年間は解約控除を適用することから、解約返戻金額が一時払保険料を下回ることがある。早期解約した場合は、特に元本割れリスクがあり、損失が生じるおそれがあるので、注意が必要だ。

死亡保険金や解約返戻金を円貨で受け取る際も請求時の為替レートを適用するため、全期間を通して為替レートの変動の影響を受け、死亡保険金や解約返戻金が円貨での払込金額等を下回ることなど損失が生じる恐れがある。

覚えておきたいのは、運用性商品や為替リスクに不慣れな人や、余裕のない資金を保険料にあてたり、中長期期間、継続する意向がない人が契約するのは控えたほうがいいということだ。