「お金を貯めたいけど、収入が少なくてなかなかできない」と悩んでいませんか? しかし、収入が少なくても毎月貯金は可能。そのためには「固定費の削減」「収入を上げる」「投資する」といった3つのステップを意識すると良いでしょう。

この記事では、少ない収入でお金を貯める3ステップや「具体的に貯金すべき額の目安」、また便利なアプリを紹介します。

世間の貯金事情と貯金額目安

政府統計のポータルサイト「e-Stat」によると、収入の手取り額に対する貯金額の割合平均は31.7%。とはいえ、収入に対して30%ほどの貯金ができる人は多くはないと見られるのも事実です。

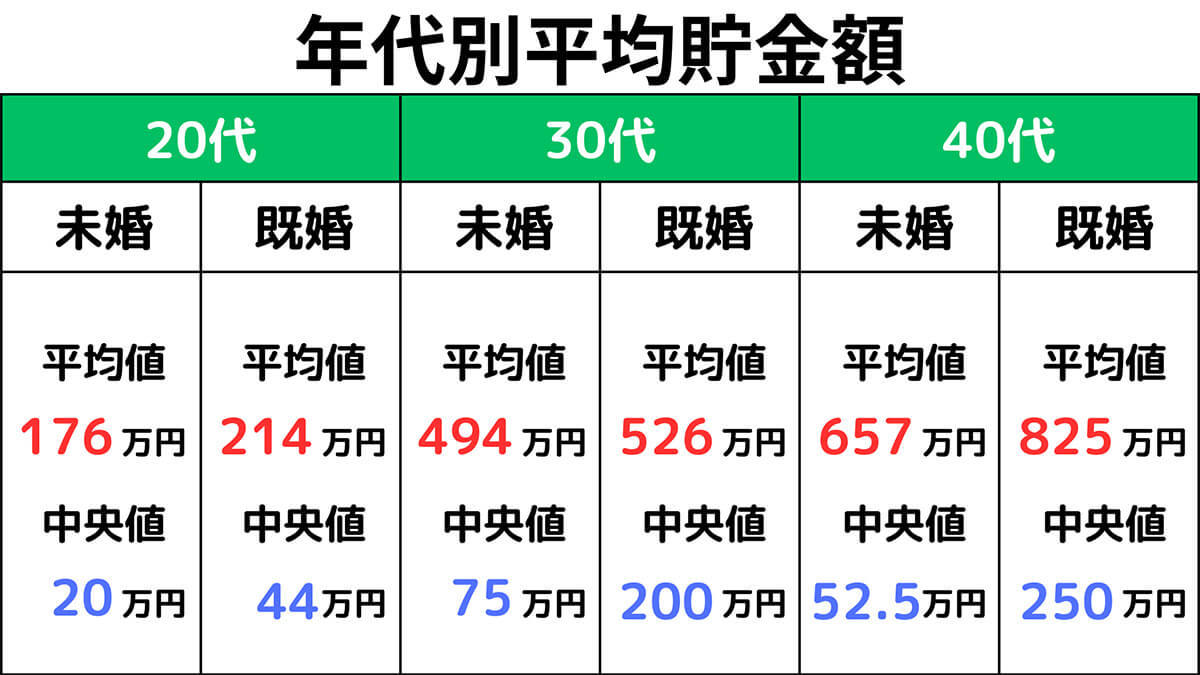

下記の画像は、金融広報中央委員会が発表した「家計の金融行動に関する世論調査(令和4年)」をもとにした年代別の平均貯金額です。

まずは収入に対して30%ほどの貯蓄ができるように、家計の見直しや節約をしましょう。ある程度余裕ができたら「収入を増やす」「投資をする」と次のステップに進むのがおすすめです。

一般家庭20代の平均貯蓄額

20代未婚者の平均貯金額は176万円で、中央値は20万円。中には20代で結婚を迎える人がいる点を考慮すると、できる限り貯金を増やしたほうが安心です。 一方で、20代既婚者の貯金平均値は214万円で中央値は44万円。住宅の購入や子どもの教育費などが必要になる可能性も大きく、できるだけ貯金に回したいと考える人がいることがわかります。

一般家庭30代の平均貯蓄額

30代未婚者の平均貯金額は494万円、中央値は75万円です。既婚者の場合は、平均貯金額が526万円で中央値が200万円。内閣府が発表した「男女協働参画白書 令和4年版」によると、30代の半数以上が既婚者です。人生の転機を迎える人が多いため、将来に備えて貯金を増やしておくといいでしょう。既婚者は20代と同様に、子育てや住宅ローンなどにお金がかかります。未婚の方も「おいおい結婚する」可能性を踏まえると貯蓄をした方がベター。また単身で老後を迎える場合はより多めに貯蓄をした方が良いでしょう。

一般家庭40代の平均貯蓄額

40代未婚者の貯金平均額は657万円、中央値は52.5万円。既婚者は平均額が825万円で中央値が250万円です。40代は、そろそろ老後の資金づくりを意識しておく必要がある上に病気への備えも必要。できる限り貯金しておくのがおすすめです。

STEP 1:節約する

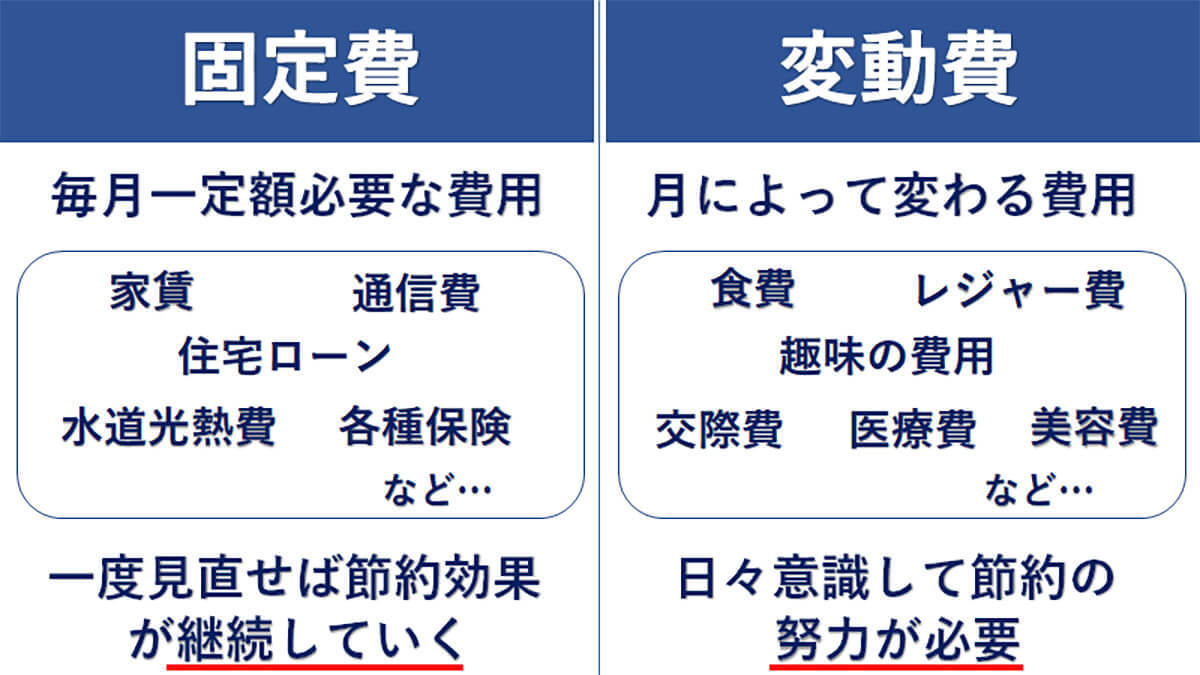

少ない収入でお金を貯めるには、節約が大切です。特に固定費は、節約できれば効果が持続するため大きなポイント。ここでは、固定費を節約する方法や効果的な貯金方法、収入を増やす方法をご紹介します。

「固定費」を重点的に削減する

家計を見直す際は、毎月一定額必要な「固定費」から削減してみましょう。

なお、固定費は一度見直せば節約効果が継続しやすいのが特徴。一方で変動費は、月によって支出額が変わり、節約効果が続きにくいのが特徴。変動費については「過剰な買い物は控える」といった基本を実践しながら、コツコツと節約するのが大切です。

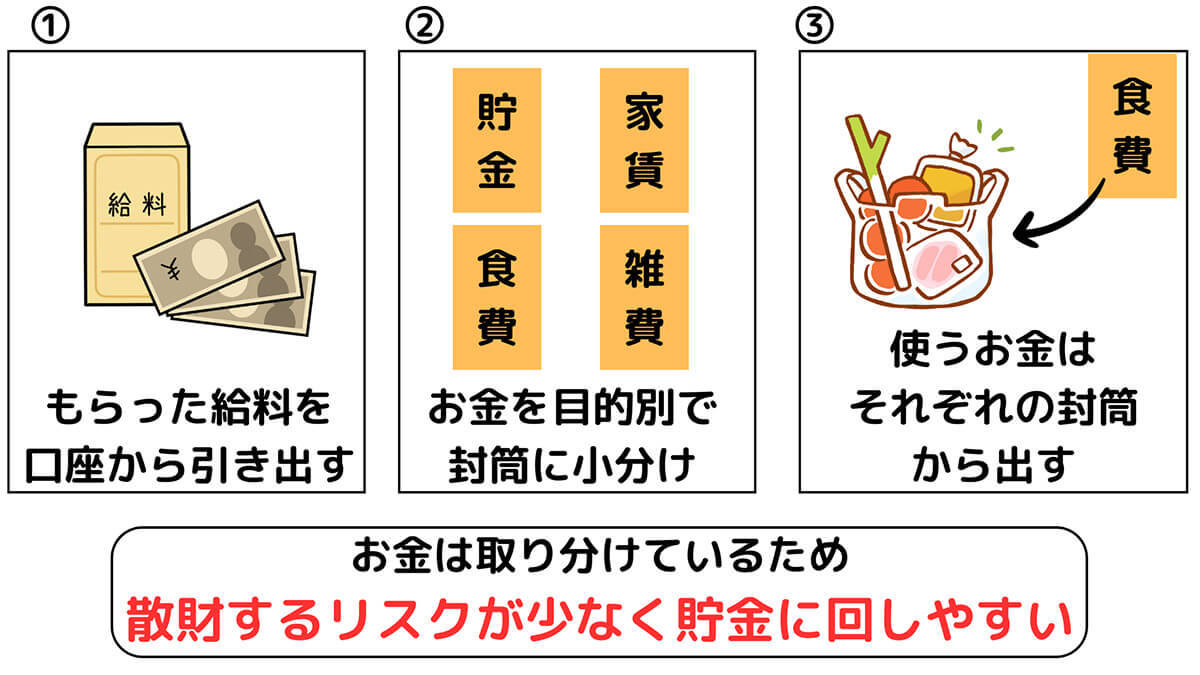

「先取り貯金」を計画的に行う

収入の一定金額を、あらかじめ「先取り」しておく方法も有効です。別封筒や口座で管理して、残金で生活をやりくりするという考え方です。

先取り貯金として「貯金」の封筒には収入の30%ほどを入れましょう。

「ノーマネーデー」を設けるのもおすすめ

固定費を可能な限り削減したら、続いて変動費を一切使わない「ノーマネーデー」を設けるのもおすすめです。たとえばテレワークと出社が入り交じった勤務体制の場合は「テレワークの日は自炊し、コンビニにも行かない」といったルールを決めて変動費の出費を抑えてみましょう。

変動費の出費を毎日削るのはストレスが高まり、節約が続きづらくなりがち。しかし「週に数日程度」であれば意外と無理なく実践できるものです。