賃上げ税制という言葉を知っていますか? ニュースなどで取り上げられることも多く、詳しくは知らなくても、聞いたことはあるという人もいるのではないでしょうか。

正式名称は、賃上げ促進税制といい、2023年12月に閣議決定した「令和6年度税制改正の大綱」で、改正施策が明示されました。

賃上げをはじめ、雇用の拡大や人材育成をすすめていこうとする事業者に、負担増加額の一部を法人税や所得税から控除する制度です。

労働条件などを改善させようという取り組みですが、この結果「給料あがるの?」「いや、どうせ賃上げなんて無理だろう」とさまざまな反応があるかと思います。

賃上げ促進税制とは

賃上げ促進税制とは、従業員の給与支給額を前年度より一定以上アップさせた場合に、賃上げ額の一部を法人税などから税額控除を行う制度のことです。

賃上げの対象は基本給になり、家族手当などの諸手当の金額が増えても、または賞与が増えても賃上げにはなりません。

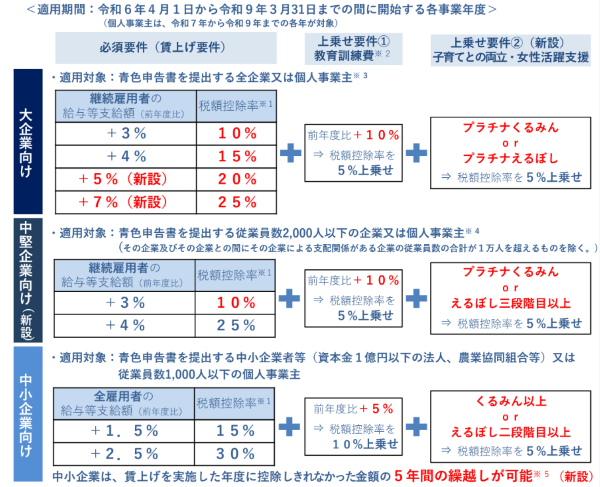

今回改正された税制は、今年の4月1日(月)~2027年3月31日(水)までに開始する各事業年度が適用対象となります。

改正内容は?

今回の改正では、大企業向けに、より高い賃上げへのインセンティブ強化を狙い、更に高い賃上げ率の要件(5%・7%)を創設します。基本給が、前年度に比べて5%アップすると、税額控除率を20%に。7%アップすると、税額控除率が25%になります。

中小企業に向けては、赤字経営などを理由に賃上げに苦慮する企業への支援となるように、5年間の繰り越し控除措置を創設。経産省は、「前例のない長期の施策」といいます。

また、この改正では、企業の区分を改訂。現行制度は「大企業」と「中小企業」が対象ですが、大企業の一部を「中堅企業」としてあらたに区分して、税優遇の適用要件を緩和しました。

ここでいう「中堅企業」とは、青色申告書を提出する従業員2,000人以下の企業、または個人事業主を指します。政府は、この中堅企業を地域における賃上げと経済の好循環を担うと位置付けているそうです。

経済産業省の資料より引用

そのほか、雇用の「質」を上げるための賃上げ促進に向け、教育訓練費を増やす企業への上乗せ措置の要件を緩和。子育てとの両立支援、女性活躍支援に積極的な企業への上乗せ措置を創設しました。

現行の賃上げ促進税制よりも長い3年間の措置期間となっています。

賃上げ税制について|経済産業省