サプライサイドも棄損する国民負担率の上昇

一般的に、国民負担率の上昇は、個人消費を下押しすること等によって、経済成長率を押し下げることが知られている。しかし、国民負担率の上昇が家計に与える影響はそれだけではない。可処分所得が減少すれば、消費支出が削減されるほか、貯蓄の減少ももたらすことになる。一般に経済成長を供給側からみる場合、(1)労働、(2)資本、(3)全要素生産性(TFP、技術進歩や人的資本の向上等)の3要素に分解し、それぞれの経済成長への寄与を求める成長会計という分析手法が用いられる。こうした成長会計の観点から考えると、国全体としての貯蓄率の低下は、中長期的に資本ストックの減少をもたらし、潜在成長率の低下につながる。

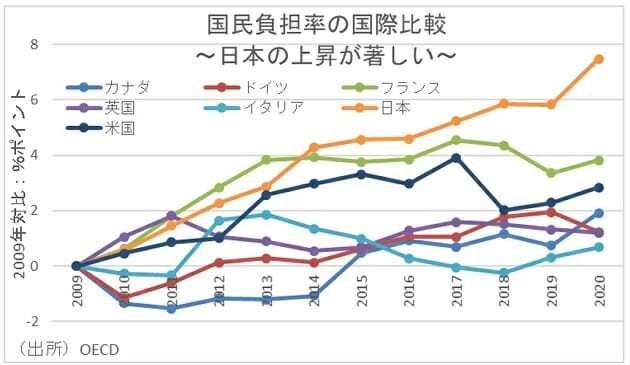

一方で、2010年以降の国民負担率の上昇幅をG7諸国で比較すると、日本が断トツで上昇していることがわかる。したがって、これまでの国民負担率の上昇は、供給面においても日本経済の大きな制約となってきた可能性がある。そこで本稿では、パネル分析手法を用い、G7諸国について、国民負担率と潜在成長率の関係について分析を行う。

国民負担率上昇で低下する家計貯蓄率

「人々は一生涯での消費額を一生涯で使えるお金と等しくなるように毎年の消費量を決める」というライフサイクル仮説を前提とすれば、高齢化の進展は貯蓄の取り崩しを増やすことになるため、マクロの貯蓄が減少することが考えられる。特に日本においては、急速な高齢化による家計貯蓄率下押し圧力は、今後も恒常的に続いていくことが予想される。そして、高齢化の家計貯蓄率への影響はこれだけにとどまらない。社会保障給付の受給者である高齢世代の比率が高まると、年金・医療等の社会保障給付費が増加し、それを賄うための租税・社会保障負担が高まる可能性がある。所得の伸びを上回る公的負担の増加は、家計可処分所得の低下を通じ、家計貯蓄の減少につながりかねない。

以上より、高齢化が不可避なものであることを考えると、さらに家計貯蓄率を押し下げる要因となる国民負担率の増加は、できるだけ避けるべきであろう。