円安が一段と進んで1ドル=151円台になったが、今のところ為替介入はない。財務省もこれが相場とみているのだろうか。昨年10月に1ドル=150円に近づいたときは、日銀のYCCが上限0.25%に張りついたのを投機筋にねらわれたが、今回は日銀も静観している。

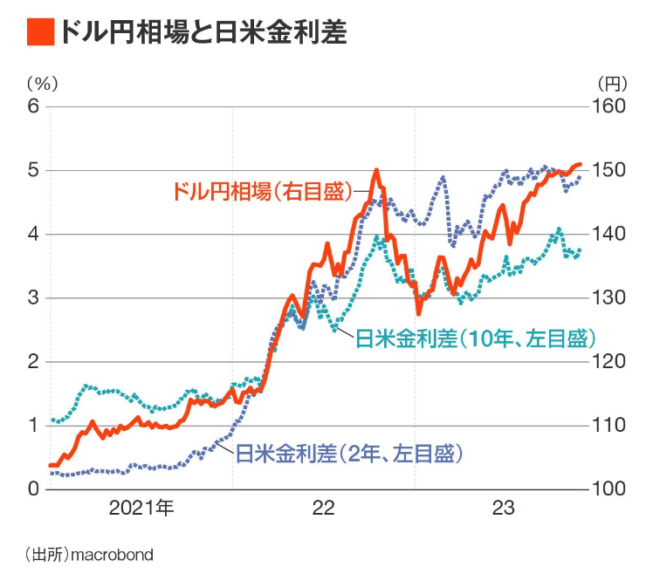

短期の要因は金利差この円安には2つの要因がある。一つは金利である。黒田日銀が短期金利のみならず長期金利までゼロに固定する異常な金融政策を10年も続けたため、日米金利差が拡大した。

日米の長期金利(厳密には実質金利)の差が開くと円が下がり、縮まると上がる。今はアメリカの金利上昇がなかなか止まらないため、円安が続いている。

東洋経済オンライン

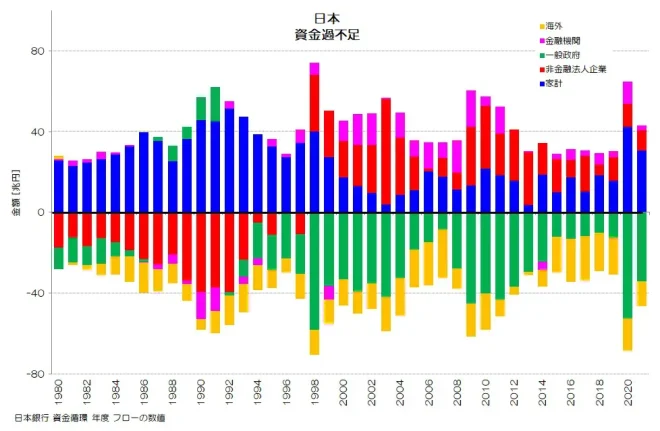

長期の要因はISバランスである。日本経済のISバランス(貯蓄・投資の均衡条件)は

貯蓄超過=財政赤字+経常黒字

つまり国内の需要不足を政府と外需が補っている。次の図のように日本ではここ40年、一貫して左辺がプラスだが、1998年に企業が貯蓄超過になるという大きな変化があり、それは今まで変わらない。これが日本経済の停滞の最大の原因だという点については、多くの経済学者に異論はないが、問題はその原因である。

日本のISバランス(OECD)

日本のISバランス(OECD)

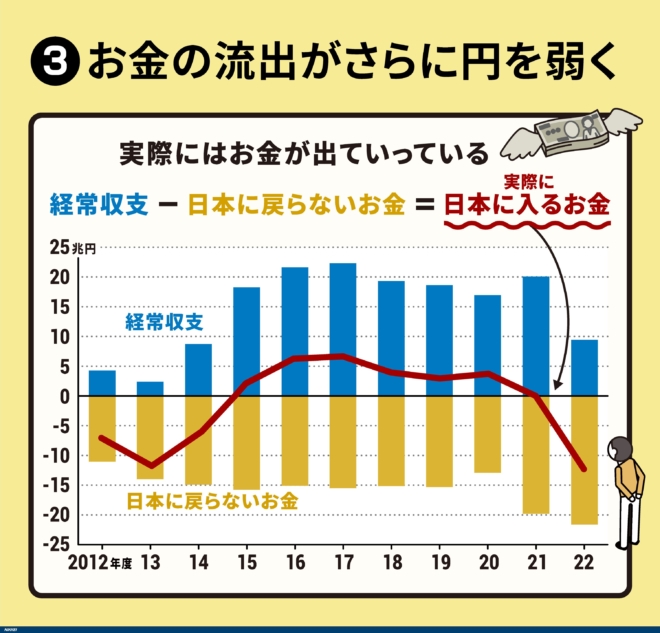

経常収支=貿易収支だったときは話は単純で、輸出が増えれば外貨が入り、それで円を買うので、経常収支が黒字になると円は強くなる。ところが2010年代以降、経常収支は黒字なのに円安が続いている。

その原因は、経常黒字の原因が貿易収支ではなく、第1次所得収支だからである。これは海外法人の利益で、企業会計上は本社の連結経常利益に計上されるが、アジア法人の場合、法人税率は10~20%だから、日本に配当や利子を送金して法人税を取られるより、現地で再投資したほうがいい。

このため2022年以降、円安で所得収支(円建て)は大幅に伸び、今年は史上最高になったが、唐鎌大輔氏によると経常収支からそのうち外貨で保有しているとみられる再投資収益や利子、配当を差し引くと22年度は大幅な海外への資金流出になったという。つまり経常収支が黒字になっても円は流出超なのだ。

日本経済新聞より

このように海外法人の利益を外貨のまま再投資・保有するインセンティブは、円安になるほど強まる。今後も円が安くなると企業が予想するなら、個人投資家も含めて円を外貨に転換するキャピタルフライトの動きが強まるだろう。

円安はいいことでも悪いことでもないが、このような資本逃避は国内の投資不足をさらに悪化させ、雇用に悪影響を及ぼすおそれが強い。それを防ぐには、国内に投資するインセンティブを作り出す必要がある。