迷走していた政府の減税案が、やっと出てきた。1人当たり4万円の定額減税を行うとともに、住民税の非課税世帯には7万円給付するという。なぜ税金を払っている人が4万円で、払ってない人が7万円なのか。これは余った税収を還元する政策ではなかったのか。

所得減税には税法改正に半年以上かかるが、給付金は今すぐできる。減税にこだわったのは「増税メガネ」といわれたくないためか。おまけに防衛費のために所得税を増税する方針なのに、これは来年度予算に計上せず、2025年度に減税をやめて大増税する朝三暮四である。

TBSより

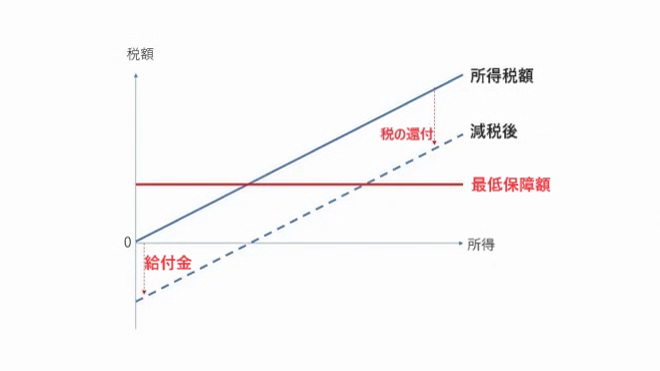

…などツッコミ所は多いが、苦しまぎれに所得税の還付と給付金がワンセットで出てきたのはおもしろい。これは昔から財務省の提案している「給付つき税額控除」だが、ネーミングがわかりにくいので、フリードマンの負の所得税(negative income tax)を使おう。この奇妙な減税も「税率マイナスの所得税」と考えれば、整合的に理解できる。

これは図1のように所得税から定額(定率でもよい)で税を還付し、税を払っていない人には還付額と同じ給付金を出すシンプルな制度である。アメリカではEITC(勤労所得税額控除)と呼び、イギリスやカナダにも同様の制度がある。「岸田減税」は給付が還付より多いが、これは変則だ。

図1 負の所得税

図1 負の所得税

今回の還付は1回切りだが、これを毎月7万円還付し、非課税世帯には7万円の給付金を出すと、最低保障額が年84万円のベーシックインカムになる。この場合は84万円×1.26億人=100兆円という膨大な財源が必要になるが、負の所得税はそれより広い概念で、すべての人の生活を保障するものではない。

公的年金を廃止して負の所得税に置き換えるのがフリードマンの原案だが、これは政治的に不可能なので、年金の既得権を認めて再分配すると、どれぐらい分配できるだろうか。