このごろ社会保険料がよく話題になります。サラリーマンは給料の30%も天引きされているのですが、消費税のように目に見えないのでわかりにくい。おまけに保険料を減らすにはお年寄りの支給額を減らさないといけないので、老人票のほしい政治家は無視しています。2015年5月29日のアゴラこども版の数字を更新しました。

社会保険料の負担は給料の30%

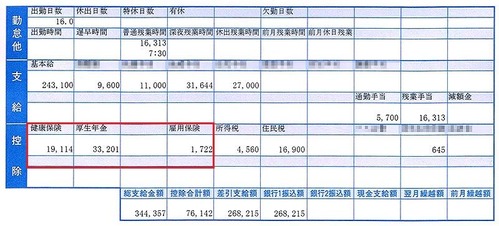

あるサラリーマンの給与明細

これはある30代の人の給与明細書です。赤で囲った部分が社会保険料で、40代以上は(空欄に)介護保険が入ります。彼の場合は健康保険と厚生年金と雇用保険を合わせて5万4037円。これに対して所得税と住民税の合計は2万1460円です。

実はこの本人負担と同じ額の事業主負担があります。これを「会社が半分負担してくれる」と思っている人が多いのですが、これは会社の経理では「人件費」なので、本来はみなさんのもらう給料から出ています。

つまりサラリーマンの負担する実質的な社会保険料は、源泉徴収票に出ている額の2倍の10万8074円です。これは税込み所得(37万6289円)の28.7%で、所得税と住民税の合計の約5倍です。

それに対して、消費税は消費の10%です。この場合は手取りが26万8215円なので、そのうち20万円が消費されるとすると、消費税額はその10%で2万円。みなさんが実質的に負担する社会保険料10.8万円は消費税の5倍以上なのです。

一般的には(介護保険料を含む)社会保険料は約30%なので、手取りは税込み所得の70%です。そのうち60%が消費されるとすると消費税の負担は税込み所得の6%ですから、社会保険料の負担は消費税の5倍です。

現役世代の払う社会保険料は半分も返ってこない社会保険料率は、ほとんどのサラリーマンで同じです。所得税や消費税は「負担」という意識がありますが、「保険料」と書いてあると将来、返ってくると思うので、あまり負担感がありません。でも30代のみなさんの保険料は、半分も返ってきません。

それはみなさんの年金として積み立てられるのではなく、今のお年寄りに払ってしまうからです。これを賦課方式といいます。今は年金保険料を払う人3人に対して年金をもらう人が1人ぐらいですが、30代のみなさんが年金をもらう40年後には、保険料を払う人ともらう人が同じぐらいになるので、もらえる年金は減り、将来世代の負担は大幅にふえます。

だからいずれ支給額を下げるか、支給開始年齢を上げるか、それとも積立方式(自分の積み立てた年金をもらう)にするしかありません。いずれも老人がいやがるので政治的にはむずかしいのですが、実はもっとむずかしいのは健康保険や介護保険です。

年金は破綻することが算術的にわかっているので、そのうち予算が足りなくなって厚生労働省の人もつじつまを合わせると思いますが、医療や介護のサービスはへらせません。本人負担をふやすのも限界があるので、こっちの保険料も激増するでしょう。保険のシステムそのものを変えないともちません。