90年代後半に日本で金融ビッグバンがあったのを覚えていますでしょうか?これは銀行、証券、保険業界などの垣根を低くし、規制緩和を行った日本政府主導の改革でした。その中で特に記憶にあるのが証券会社の手数料が極端に下がったことです。そして松井証券がネット証券として一躍、名をはせ、同社社長の松井道夫氏は有名人になり、意気揚々としていましたが、毎年の年頭のグダグダ長い挨拶も聞かなくなり「あの松井は何処へ」という感じすらします。

証券会社は恐ろしいほどたくさんあります。私もその昔、株式新聞を会社から帰る時に買って帰途の通勤電車の暇つぶしで眺めていたのですが、聞いたことがない証券会社の広告がずいぶんあっていったいどんな仕事をしているのだろうと思ったこともあります。金融ビッグバンで少し減ったのかと思いきや、今や外資系も混じり、大戦国時代、レッドオーシャンで流血戦がいまだに続いているようです。ただ、皆が同じビジネスをしているわけではなく、ホールセール専業とか、投資銀行系、ブロックハウスに地場証券などいろいろあるわけです。

ちなみに5大証券とは野村、大和、SMBC日興、みずほ、三菱UFJモルスタになります。個人の売買はよほどでない限りネット証券を使うのだろうと思います。いわゆるネット証券主要5社がSBI、楽天、マネックス、松井、auカブコムとされます。

ここにきてまるで2023年版金融ビッグバンかと思わせる急速な動きがネット証券主要5社を中心に出てきました。

ことの初めはトップのSBIが取引手数料の無料化を発表し、楽天証券が即座に追随したことが第一ステップでした。ここでも楽天たたきのしょうもない経済コメンテーターの記事が散見されましたが、SBIと楽天証券だけが、取引手数料が全収益の20%を切る会社なのです。よって、それを無料にしても他の事業で十分収益を上げることができる強みがあるのです。

ところがマネックス以下は厳しく、松井では40%以上の収益が取引手数料なのです。つまり、無料化などとても追随できないわけです。

楽天証券は更にみずほ証券とタイアップして新会社を作り、対面での取引の強化すると発表しました。もともと楽天はグループ全体の顧客層が若い層が中心で楽天証券も同様にコンピューターリテラシーが高く、自分で銘柄判断ができるような年齢層が主力でした。今回、5大証券のみずほ証券と手を打ったのはリタイア層や一定の富裕層の取り込みを目指したものだと想像しています。つまり、楽天証券の弱みである年齢層の偏りを修正する、という策に出たのでしょう。

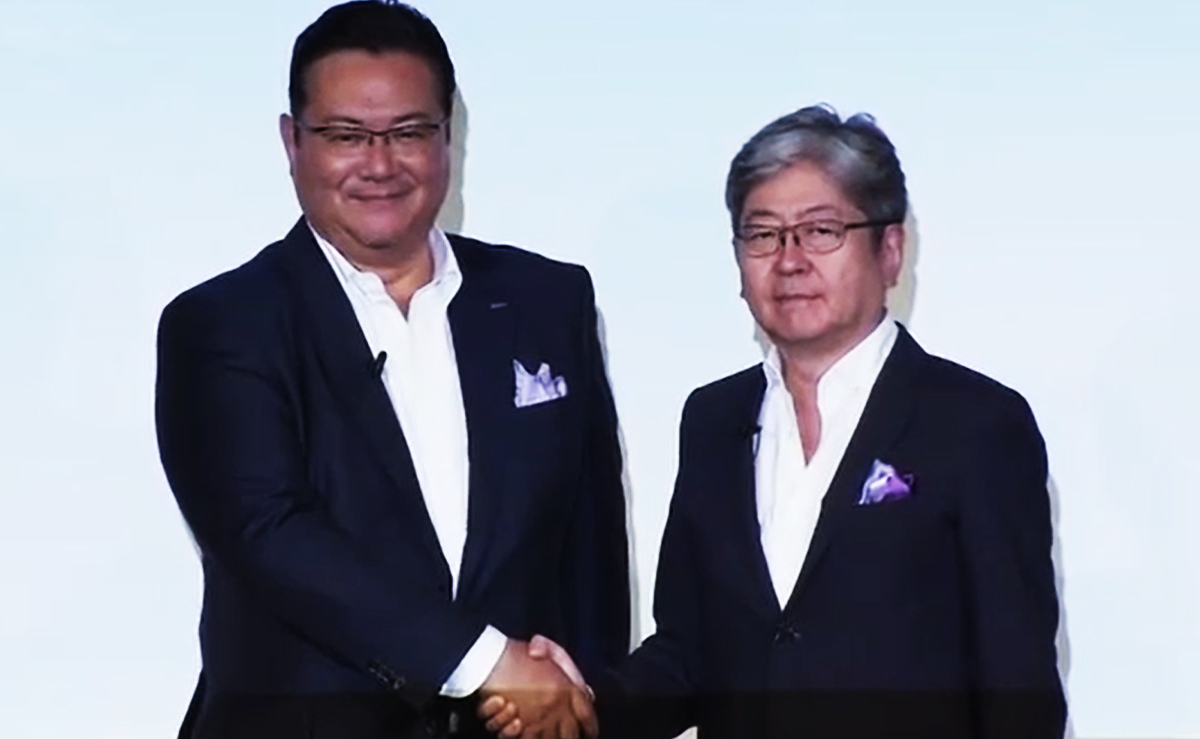

一方、ネット証券第3位のマネックス証券が何とドコモの軍門に下ります。マネックス証券グループの証券部門について実質的にドコモに売却し、マネックスGはマネックス証券が持ち分法対象になるというものです。ドコモは通信事業に於いて銀行、証券を持っていません。そこで強化したかったのでしょう。ちなみにauカブコムがau系だとすればソフトバンクだけが取り残されることになります。ネット証券で手垢がついていないのは松井証券だけですので思惑が出てくるのかもしれません。

NTTドコモ井伊社長とマネックスグループ松本会長

携帯電話と証券、銀行は相性が非常に良いのです。その点でソフトバンクは野村證券とのLINE証券、及びみずほと組んだPayPay証券がありますが、LINE証券は業務を停止する発表済みの上に、みずほが楽天と組むならPayPay証券との関係はあやふやな気がします。もともとはSBIがソフトバンクにあったのですが、今は全く無関係で、SBIの北尾吉孝氏は地銀再編に関与し、新生銀行まで抱き込んでおり、一種の台風の目の状態になっています。