こんにちは。

今日はごく平凡でオーソドックスな「金利の急上昇は山崩れにも等しい激甚災害だ」という話をさせていただきます。

しかも、今回の震源地はアメリカ国債市場ですから、自然の山脈に例えればロッキーやアンデス程度ではなく、アルプス山脈かヒマラヤ山脈が崩落したというぐらいに大きな被害の出る現象になります。

PercyAlban/iStock

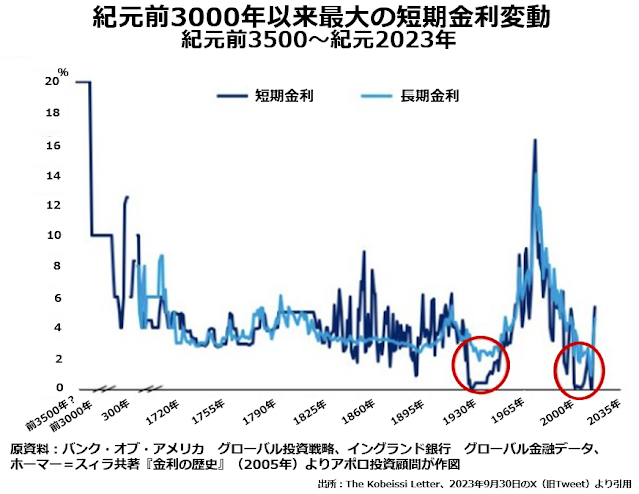

まず、次のグラフをご覧ください。

人類史上最大の金利変動は紀元前3000年頃、今から約5000年前に短期金利が年利20%から10%に半減したことだったというのが定説になっています。たしかに20%から10%に金利が軽減されれば借りる側は大助かりですから、これが最大というのは納得です。

人類史上最大の金利変動は紀元前3000年頃、今から約5000年前に短期金利が年利20%から10%に半減したことだったというのが定説になっています。たしかに20%から10%に金利が軽減されれば借りる側は大助かりですから、これが最大というのは納得です。

ただ、このグラフを見ているだけでは、2020年春頃からの金利上昇がその次に大きな短期金利変動だったという点は、ちょっとわかりにくいのではないかと思います。

金利低下のほうでは、1990年代半ばから約四半世紀かけて達成した5~6パーセンテージポイントの低下よりもっと大きな下落も何度か起きていましたし、上昇では西暦300年頃に4%弱から12%強への3倍を超える急上昇もありました。

なぜ、現在の金利上昇が史上2番目に大きいと言われるのでしょうか?

それは現在の金利上昇がインフレ率を加味した実質ベースで考えると、カネを借りるとそれだけで元利返済負担の軽減によって儲かる状態から、カネを借りれば実質的な金利負担を伴う状態への変化だったからです。

2020年前後の先進諸国ではインフレ率があまり下がらない中で金利が下がったので、名目でゼロ近傍の短期金利は軒並み実質ではマイナスになりました。つまり、短期金利を借り換え、借り換えしているうちに元利返済負担が自然に軽減できる状態が続いたのです。

それが、ここ1年程度で突然実質金利が顕著なプラスに転換したのですから、カネを借りるだけで儲かる状態から、突然カネを借りれば金利負担がのしかかるという、本来当たり前の状態に戻ってしまったわけです。

この変化は、カネを借りれば当然負担が生ずる覚悟で借りていた人たちの負担が比較的短期間に3倍以上になった変化より大きいと思います。

一方、金利が低下した場合に困るのは、基本的には資金を運用しようとしている人たちだけです。貸したり、投資したりするカネを持ち合わせていない人間にとって、金利低下は一向に苦になりません。

運用する資金はないけれども時にはカネを借りる必要が生ずる庶民にとっては、どんなに大きな金利低下があってもローンを組んで買うものの実質価格が下がるだけなので、歓迎する理由はあっても怖がる必要はありません。

ですから、紀元前3000年に起きたと言われる20%から10%への短期金利低下以外で、一般大衆の生活に大きな影響を及ぼすほどの金利低下はほとんどなかったと見るのが妥当でしょう。

金利低下から上昇への激変はなぜ起きた?アメリカの中央銀行である連邦準備制度(Fed)が量的緩和から量的引き締めに転じて以来、アメリカの国債金利は長短さまざまな償還期限のものが、早いか遅いかの違いはあれ、急上昇に転じています。

いくつか実例のグラフをご覧いただきましょう。

.png) 1980年前後スタグフレーション末期の超の字がつく高金利・高インフレの時期以降、約40年にわたって延々と下げつづけてきた30年債の金利が2020年以降上昇に転じ、直近で4.7%まで上がっています。

1980年前後スタグフレーション末期の超の字がつく高金利・高インフレの時期以降、約40年にわたって延々と下げつづけてきた30年債の金利が2020年以降上昇に転じ、直近で4.7%まで上がっています。

また、世界最大の流通市場を形成している米国10年債は、サブプライムローン・バブル頂点の5%弱の金利から2019年に0.5%まで下げていたものが、約4年で同水準まで戻してみました。

.png) 米国20年債というのは発行開始が2020年ですから、米連邦政府財務省にとってでき立てホヤホヤの新商品です。

米国20年債というのは発行開始が2020年ですから、米連邦政府財務省にとってでき立てホヤホヤの新商品です。

超低金利(=債券超高価格)の世の中で、10年債より償還年限の長いものばかりを集めた米国債ETF、Treasury Long-Term(TLT)の人気がパッとしないので、テコ入れを図って発行しはじめた国債です。

でも、新発後1~2ヵ月のうちに2%から1%へと金利が低下(=価格が上昇)したまでは良かったのですが、その後は量的引き締めの波に呑みこまれて金利上昇を続け、長期債の中では最初に年利5%の壁を越えてしまいました。

この新しい国債をスターにして価格上昇を目論んでいたTLTのほうも、20年国債の不振に引きずられて、ハイテクバブル崩壊直後(2003~05年)の史上最安値を更新する勢いで下げています。

既に米国債には莫大な損失がこうして長短さまざまな国債の金利が急上昇する中で、実現損、含み損を合わせると既に米国債市場全体の損失額は1兆5000億ドルに迫っています。

.png)

そして、ちょうど金利が低下から上昇に転じた3年前からの累計総合収益率を見ると、なんと第二次世界大戦直後だけではなく、まだアメリカが国家として存続するかどうかさえ定かでなかった1790年代以降一度も経験したことのなかった15%の損失となっています。

総合収益率とは、3年前との比較で言えば、過去3年間の金利収入総額とこの間の債券価格の変動額を足し合わせた数字を投資額で割ったものです。3年間で債券価格が大幅に低下していれば、毎年入って来る金利収入をはるかに超えた損失が出ます。

国債売りのヘッジファンドと買い向かうロングオンリーファンドミーム株などのボロ株ショートを踏み上げ買いさせられて個人投資家に負けがこんでいたヘッジファンドが、AI関連銘柄の先物売りなどで息を吹き返し、米国債市場で大きなショート(先物売り)ポジションをつくっています。

.png)

これに対して(先物売りをしない約款の)ロングオンリーファンドがほぼ同額を買い立てて真っ向勝負に出ているのですが、私には現在の局面で米国債を買おうという蛮勇はまったく理解できません。

Fedは「鬼が出ようと蛇が出ようととにかく高金利を維持する」と断言しているのです。いったい何を考えて、金利の低下を期待して国債の買いポジションをつくっているのでしょうか?

ひとつ考えられるのは、株はそうとう悪くなると覚悟していて「株が下がれば米国債がヘッジになる」と判断してどんなに売られようと株に対する債券の比率を一定の水準、例えば株60対債券40に維持しているということです。

.png) 上段は先ほどご紹介したTLTの価格と預かり資産総額の推移ですが、2021年以降パフォーマンスが悪くなればなるほど預かり資金総額が増えるという奇妙な状態が続いています。

上段は先ほどご紹介したTLTの価格と預かり資産総額の推移ですが、2021年以降パフォーマンスが悪くなればなるほど預かり資金総額が増えるという奇妙な状態が続いています。

じつは「株がいいときは債券が悪く、株が悪いときは債権がいい。だから株と債券はおたがいにヘッジし合う関係になっている」というのは、長期にわたって確立された相関性ではありません。

株と債券は順相関のときもあれば、逆相関のときもあり、現在は株がいいときには債券もよく、株が悪いときには債券も悪い順相関になっているので「株が悪くなるから」という思惑で債券市場に逃避するのはまったくリスクヘッジにならないのです。

「2019~20年頃のように、過去130年間で最悪と言うほどひどい利回りではなくなってきた」というおそろしく消極的な理由でこの資金配分にこだわっているファンドもあるようですが、いまだに標準偏差1程度長期平均パフォーマンスより悪い状態が続いています。

債券価格急落は銀行BSを直撃債券のなかでもとくに米国債のように安全資産としての評価が定着した債券の価格が暴落すると、銀行のバランスシートを直撃します。ふつうの景況なら、銀行は安全で金利収入も得られる高格付け債券を大量に保有しているからです。

次の2枚組グラフの上段は、銀行の持っている有価証券(株、債券、担保付証券など)に生じた含み損益を満期まで保有するつもりの証券で発生した損益か、いつでも換金するつもりで持っているものに発生した損益かで分けて表示してあります。

.png) 償還期限の決まっている債券に含み損が生じた場合、満期まで保有しつづけると決めていれば、損失は計上しなくてもいいというルールになっています。発行体が破綻しないかぎり、期限のある債券の価格は満期まで持てば必ず額面近くまで回復するからです。

償還期限の決まっている債券に含み損が生じた場合、満期まで保有しつづけると決めていれば、損失は計上しなくてもいいというルールになっています。発行体が破綻しないかぎり、期限のある債券の価格は満期まで持てば必ず額面近くまで回復するからです。

アメリカの銀行もこのルールを利用して、満期まで保有する債券については含み損を計上していません。もちろん無事満期まで持ちつづければ問題はないのですが、どうしても他の用途に使うための現金が不足して満期まで持ち続けられないこともあります。

たとえば、預金者たちが銀行のバランスシートに不安を抱き「このまま預金しつづけていると下ろせないまま銀行が潰れてしまうかもしれない」と思えば、預金引き出しが激増します。

現在、アメリカの銀行業界にはまさにこの現象が起きていることが、下段のグラフでわかります。去年暮れから今年の春まで、こうした引き出し要求の殺到(bank run)で破綻したり他行に吸収されたりしたのは中堅以下の銀行ばかりでした。

でも、そろそろ大物が逝く気配が出てきました。

最大手の一角にも経営不安が浮上?次の2枚組のうち上段は、大手商業銀行4行が「満期まで保有」と区分している証券に発生した含み損を比較したグラフです。

上段だけを見ていると、2位ウェルス・ファーゴの2倍を超える1085億ドルの含み損を抱えたバンク・オブ・アメリカがいちばん危なそうに見えます。

ですが、過去半年でもっとも大きく値下がりしているのは、満期まで保有有価証券の含み損では最小のシティグループなのです。

銀行の本業は有価証券売買ではなく融資のはずですから、シティグループの融資ポートフォリオに何か大きな問題が生じているのではないかとの疑問も生じます。

ますます気になるのが、大手4行の中でシティグループだけは商業用不動産開発向け融資の中で、オフィス、小売り、工場・倉庫、集合住宅といった内訳を開示していないという事実です。

.png) ここで、アメリカの商業用不動産向け融資の現状を代表的なふたつの分野で確認しておきましょう。

ここで、アメリカの商業用不動産向け融資の現状を代表的なふたつの分野で確認しておきましょう。