過去の経緯を振り返ってみると、2011年以降、上位3社がインテル、サムスン、TSMCに固定された(ただし2018年に1度だけSKハイニックスがTSMCを抜いて3位になった)。1992年以降1位の座に君臨し続けてきたインテルは、2018年に初めてサムスンに抜かれた。2019年と2020年は再びインテルが1位に返り咲いたが、2021年に僅差でサムスンが1位となった。そして2022年、サムスンとインテルが大きく売上高を減らすなかで、2019年以降、急激に売上高を伸ばしてきたTSMCが初めて世界1位の座を獲得した。

では、TSMCの驚異的な売上高の成長と凄まじい営業利益率の源泉は、どこにあるのだろうか。

TSMCの競争力の源泉

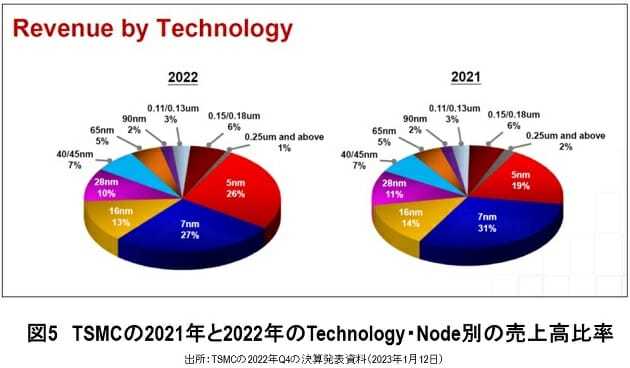

図5に、TSMCの2021年と2022年の技術世代(Technology・Node)別の売上高比率を示す。2021年に7nmが31%、5nmが19%、その合計が50%だった。それが2022年には、7nmが27%、5nmが26%、その合計が53%になった。要するに、TSMCの売上高は、2021年以降、その半分以上が7nm以降の最先端半導体になったのだ。

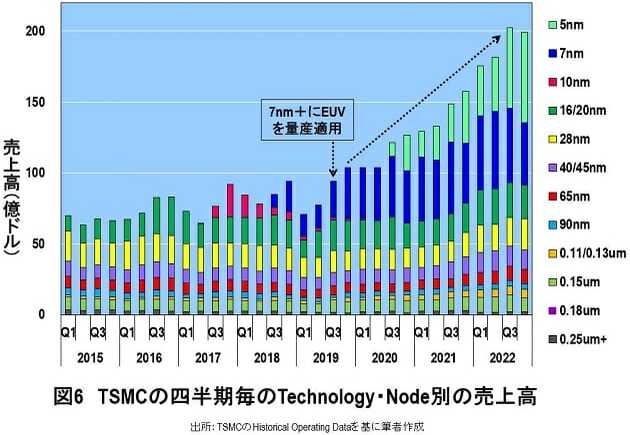

今度は、TSMCの四半期毎のTechnology・Node別の売上高を見てみよう(図6)。2019年第3四半期(Q3)までは、四半期の売上高が100億ドルを超えることはなかった。ところが、2019年Q4に初めて100億ドルを超え、2020年Q3に5nmの量産が始まると、売上高は直線的に増大し、2022年Q3には200億ドルを超えた。

このように見てみると、2つターニングポイントがあると思える。一つは、2019年Q3に最先端露光装置EUVを世界で初めて7nm+(7nmの改良版)に量産適用したこと、もう一つは、2020年Q3に5nmの量産を開始したことである。そして、サムスンもインテルも、EUVの量産適用に手間取り、TSMCが7nm+から5nmへと微細化を進めたことについてくることができなかったため、TSMCが7nm以降を独占することになった。それが、飛躍的な売上高の向上とすさまじい営業利益率につながっているといえるだろう。

それでは、TSMCは、このような最先端の微細加工技術で、どこ向けに何用の半導体を生産しているのであろうか。

何用の半導体をどこ向けに生産しているのか

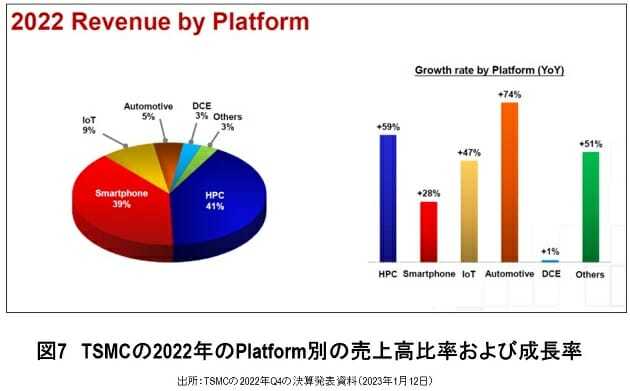

図7に、TSMCの2022年のプラットフォーム別の売上高比率を示す。高性能コンピュータ(High Performance Computing、HPC)が41%、スマートフォンが39%となっており、この2つのプラットフォームで合計80%を占めていることがわかる。この2つのプラットフォームがTSMCの売上の大黒柱となっている。