経済成長率下方修正にもかかわらず上振れする税収

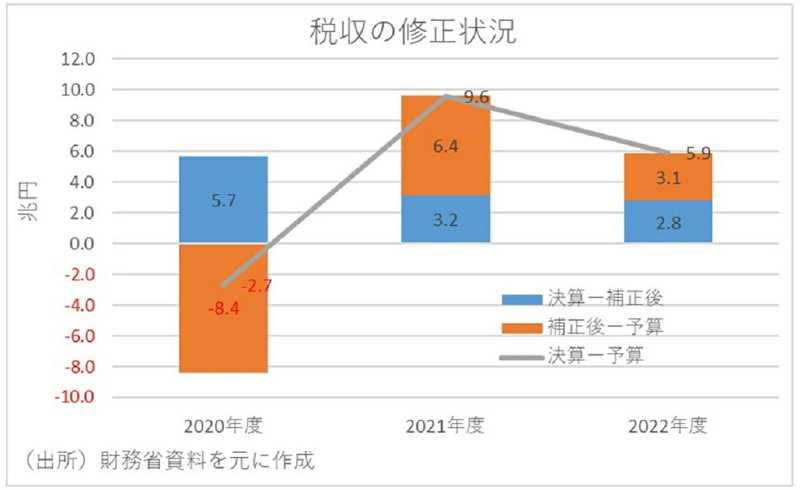

近年、国の税収が上振れている。当初予算との対比でみれば、2021~2022年度にかけて2年連続で上振れており、平均上振れ額は+7.7兆円にも上る。また、補正後予算との対比では2020~2022年度にかけて3年連続で上振れしており、平均上振れ額は+3.9兆円となっている。

なかでも、2022年度は名目GDP成長率が当初予算時点での見通し+3.6%から実績は+2.0%に下振れしたにもかかわらず、税収が上振れしている。具体的に同年度の税収を見ると、当初予算時点で65.2兆円だったのが、補正後予算で68.3兆円に上方修正されている。そして決算時点に至っては71.1兆円にまで上振れしている。

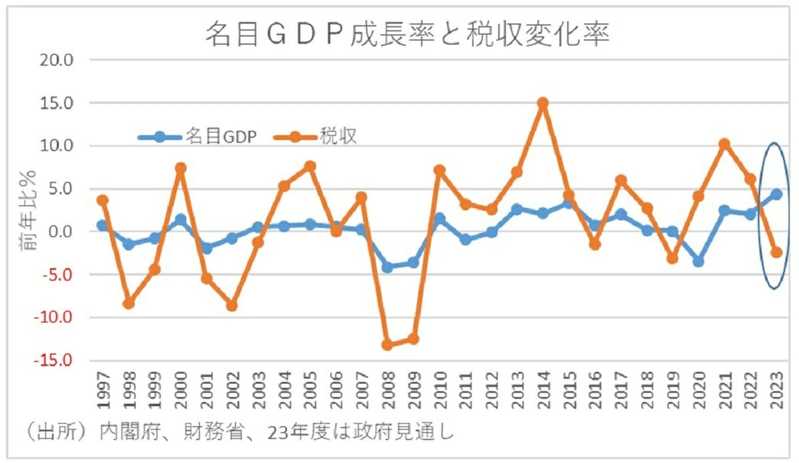

特に2019年10月の消費増税の影響が薄まる2021年度以降のケースには多くの示唆がある。注目すべきは、2021・2022年度とも名目GDP成長率はそれぞれ+2.4%、+2.0%となっているが、税収はそれぞれ+10.2%、+6.1%も増加していることである。つまり、名目GDPが1%変化したときに税収が何%変化するかを示す税収弾性値は21年度に4.2、22年度に3.0となり、これまで一般的に税収弾性値は1.1とされてきたことからすると、少なくとも近年の税収弾性値は政策当局の想定よりも高いことになる。

この背景としては、物価や株価が上昇していることや、所得税が累進課税になっていることに加え、繰越欠損金や欠損法人割合の変化等が指摘できる。実際に、過去の欠損法人割合は名目GDP成長率と非常に連動性が高くなっている。そして、過去には50%を切る時期もあった欠損法人割合が、直近2021年度時点でも依然として61.7%の水準にあることからすれば、当面は欠損法人割合の変化によって税収弾性値が高水準を維持することが予想される。

見通し通りの経済成長で今年度の税収は1割以上増加の可能性

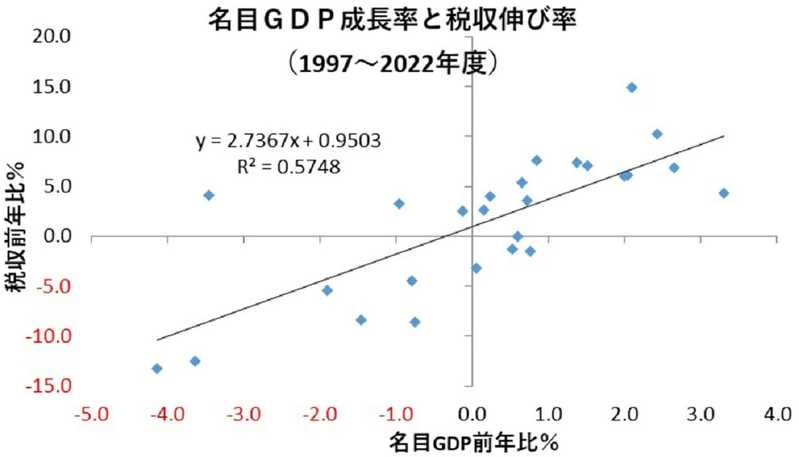

そこで以下では、デフレに突入して欠損法人割合の水準が高まった97年度以降の平均的な税収弾性値を計算してみた。すると、過去の関係に基づけば、97~2021年度の平均的な税収弾性値は約2.74となる。つまり、欠損法人割合がまだ低下する余地がある局面では、名目GDPが1%増加すると、政府が想定するよりも2.5(=2.74/1.1)倍程度の税収の伸びが平均的に期待できることを示している。

一方、日経センターのESPフォーキャスト調査に基づけば、7月時点における23年度の名目GDP成長率のコンセンサスは+3.81%となっている。つまり、仮に23年度の名目成長率が民間エコノミストのコンセンサス通りとなり、税収弾性値を97年度以降の平均となる2.74程度になるとすれば、今年度の税収は、昨年度の71.1兆円から3.81×2.74=10.4%程度増加する計算となる。

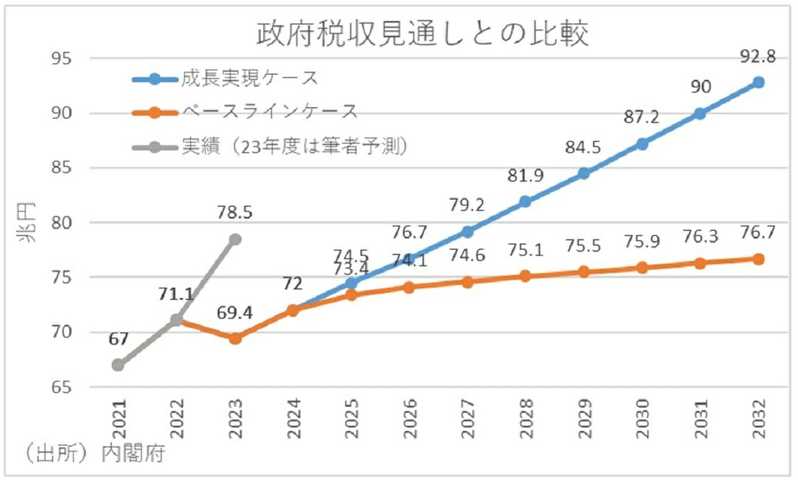

つまり、この結果を用いて今年度の税収を計算すると、71.1兆円×110.4=78.5兆円となる。そして、この結果を今年1月に内閣府が公表した中長期の経済財政に関する試算における税収見通しと比較すれば、成長実現ケースにおける26年度税収を上回り、ベースラインとの比較に至っては、2032年度時点での税収見通しを大きく上回ることになる。

従って、今後の税収を見通すうえでは、少なくとも欠損法人割合にまだ低下余地がある局面では過少推計になる可能性があり、欠損法人割合の低下などに伴う税収弾性値の上振れも考慮に入れるべきと考えられる。