外貨建て保険の代わりとなる積立投資の例

外貨建て保険以外にもさまざまなメリットがある積立投資があります。今回は投資の定番、NISAとiDeCoの概要を解説します。

NISA・つみたてNISA

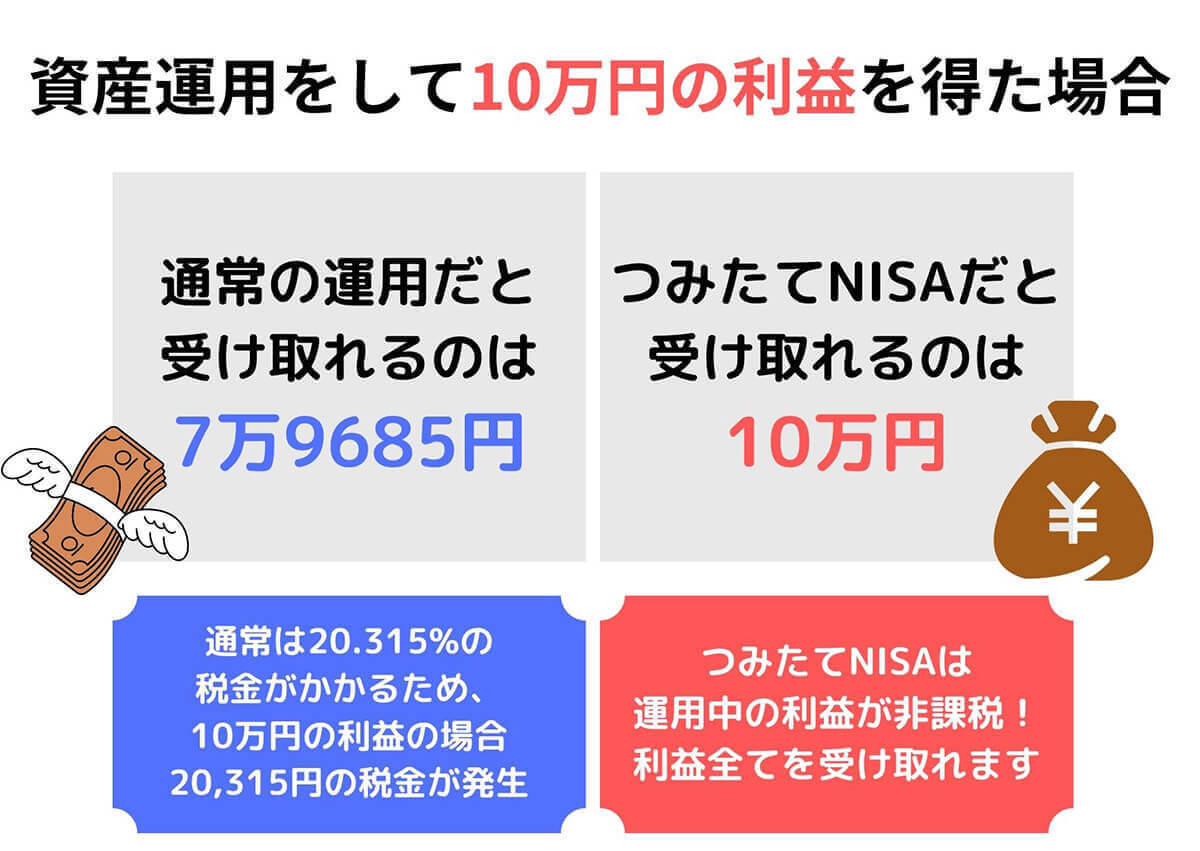

NISAとは、個人のための税制優遇制度です。2014年1月にスタートし、毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。また、つみたてNISAとは、2018年から始まった長期の少額投資を支援するための非課税制度。毎年40万円の非課税枠の範囲内で特定の投資信託を毎月少額で積み立てることにより、分配金や譲渡益が最長20年間非課税になるというものです。

たとえばつみたてNISAで購入した投資信託は、運用益や分配金に対して通常20.315%の税金(所得税+住民税+復興特別所得税)がかからないという大きなメリットがあります。2024年からは新しいNISAに移行し、積み立て投資枠は20年間だった非課税保有期間が無期限になり、40万円だった年間投資枠が120万円に拡大します(画像=『オトナライフ』より 引用)

つみたてNISAや新NISA制度についてはこちらの記事が参考になります。

iDeCo(個人型確定拠出年金)

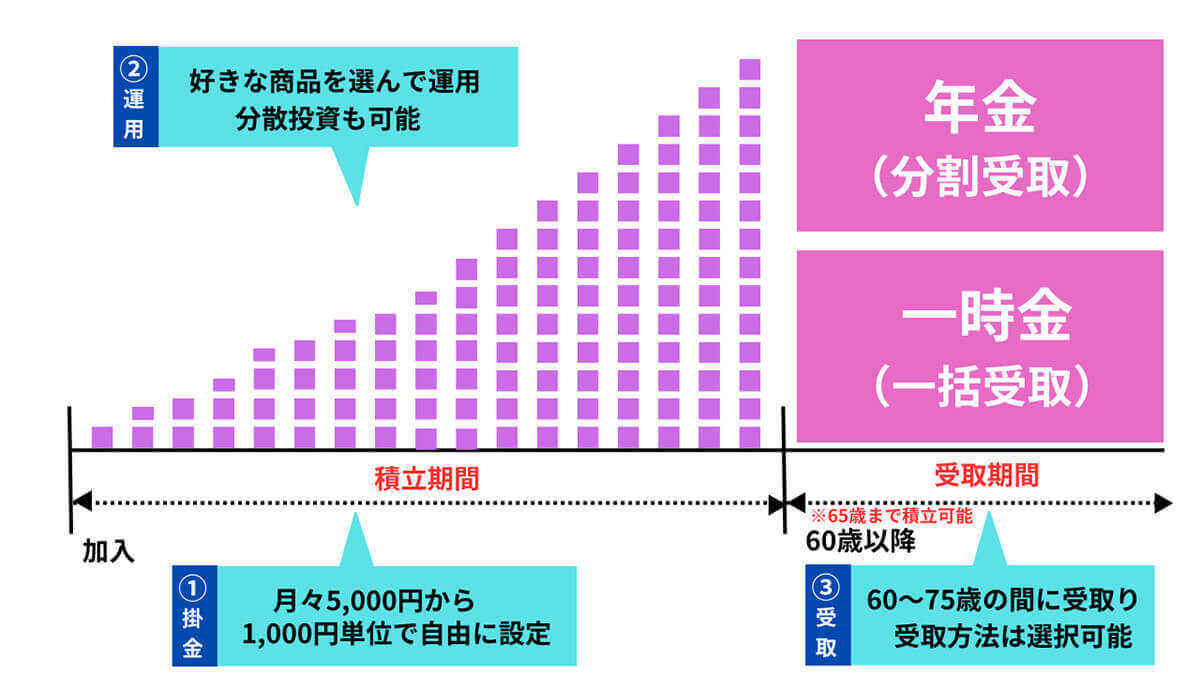

iDeCo(個人型確定拠出年金)は、将来の老後資金を自分で積み立てる私的年金制度です。

iDeCoは公的年金(国民年金・厚生年金)とは別に給付を受けることができる私的年金制度であり、加入は任意です。加入者は掛金を支払い、自ら金融商品を選んで運用します。積み立てた資産は、原則60歳以降に一括または分割で受け取ることができます。税制上のメリットとしては、掛金が全額所得控除されるため、課税所得が減り、当年分の所得税と翌年分の住民税が軽減されます(画像=『オトナライフ』より 引用)

iDeCo(個人型確定拠出年金)についてはこちらの記事で詳しく解説しています。