外貨建て保険への加入の前に確認すべきチェックポイント

外貨建て保険へ加入する前に、外貨建て保険が自分に向いているかどうか確認するためのチェックポイントをまとめました。

自分の投資目的に外貨建て保険がマッチしているか?

最低保証額を確保しつつ、高い利回りを期待したい場合、外貨建て保険は適した商品。

一方で外貨建て保険は「保険」かつ「積立投資」であり、デイトレードのように短期的な利益を目指すものではなく、支払った保険料の全額が投資に充てられているわけでもありません。

参考元:ヒューマンネットワーク

「保障」を必要としているか?

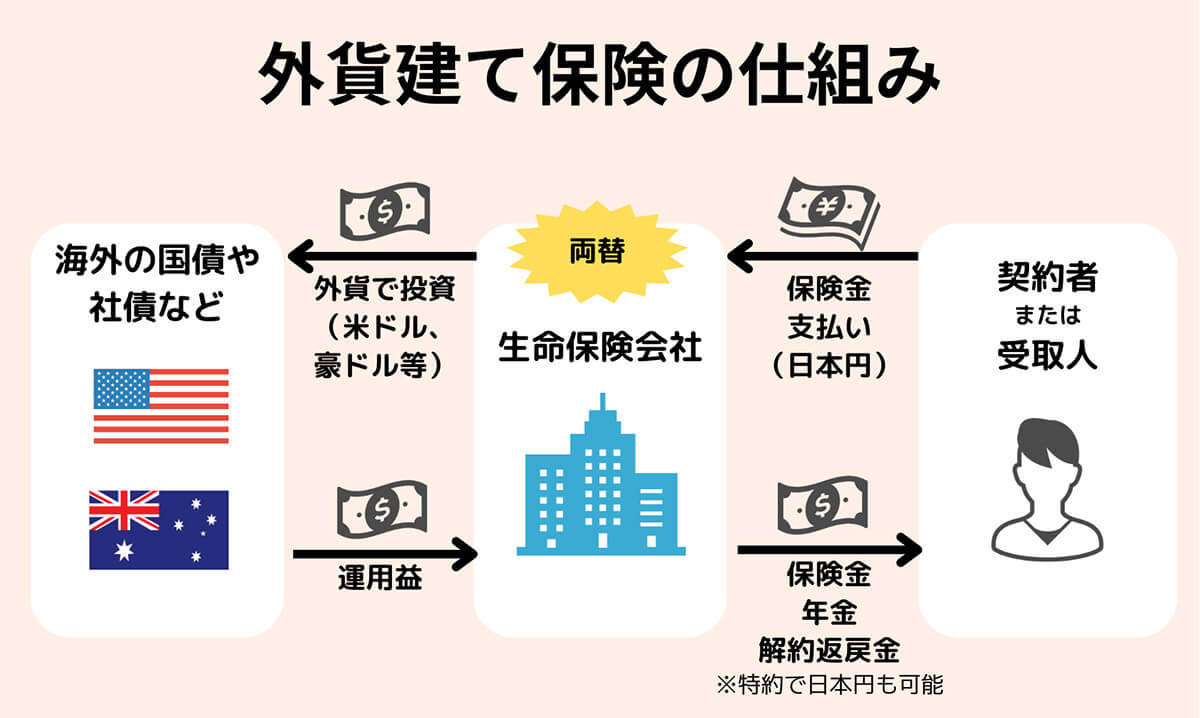

外貨建て保険はあくまで保険の一種。保険会社から受け取るのは保険金や年金といった形になります。

外貨建て保険のメカニズムとリスク、税金を理解できているか?

前述した通り、外貨建て保険には為替リスクが内在します。とはいえ「円安になると円の資産は目減りします」が「外貨建て保険の積み立て分は資産価格が上昇する」ため、分散投資の効果があります。こうした分散効果を狙って、外貨建て保険を利用するのも一つの手でしょう。

なお、運用益に対しては税金が発生。解約返戻金や満期金は払込保険料を差し引いた額が一時所得に該当し、所得税がかかります。一定期間ごとに受け取る年金の場合は雑所得に分類され、その年に受け取った分の金額に対して所得税が発生します。契約者以外が保険金等を受け取る場合は、贈与税の対象となります。

外貨建て保険のメリットとデメリット

外貨建て保険のメリットとデメリットについて解説します。

【メリット】円建て保険より利回りが優れている

外貨建て保険は、円建て保険より利回りが優れた商品となっています。

【メリット】保障と貯蓄の両立

外貨建て保険は、保障と貯蓄を両立できる保険商品です。保険料の払い込みから保険金などの受け取りまで特約がない限りすべてて外貨で行われ、高利回りで貯蓄や資産運用ができます。また、配当金引き出しや契約者貸付を利用して、いざというときの資金を捻出できるというメリットもあります。

【メリット】運用中は課税の対象とならない

外貨建て保険は年金受取時や解約時まで、課税が繰り延べられる点も大きなメリット。「運用期間中そのもの」は課税が発生しません。

【メリット】生命保険料控除の対象となる

外貨建て保険も円建て保険と同じく、生命保険料控除の対象となります。一定条件を満たせば、所得税と住民税を軽減できます。

保険期間が5年以上、掛け捨て型などの一定条件を満たせば、所得税と住民税の負担が軽くなります。年間の払込保険料によって計算方法は異なりますが、控除の上限は所得税が4万円、住民税が2万8,000円です。

詳しくは以下の表をご覧ください。

▼住民税の控除額

| 年間払込保険料 | 控除額 |

|---|---|

| 12,000円以下 | 払込保険料全額 |

| 12,000円~32,000円 | 払込保険料全額×1/2+6,000円 |

| 32,000円~56,000円 | 払込保険料全額×1/4+14,000円 |

| 56,000円以上 | 一律28,000円 |

▼住民税の課税額

| 年間払込保険料 | 控除額 |

|---|---|

| 20,000円以下 | 払込保険料全額 |

| 20,000円~40,000円 | 払込保険料全額×1/2+10,000円 |

| 40,000円~80,000円 | 払込保険料全額×1/4+20,000円 |

| 80,000円以上 | 一律40,000円 |

生命保険料控除など変額保険に関する税金についてはこちらもご覧ください。

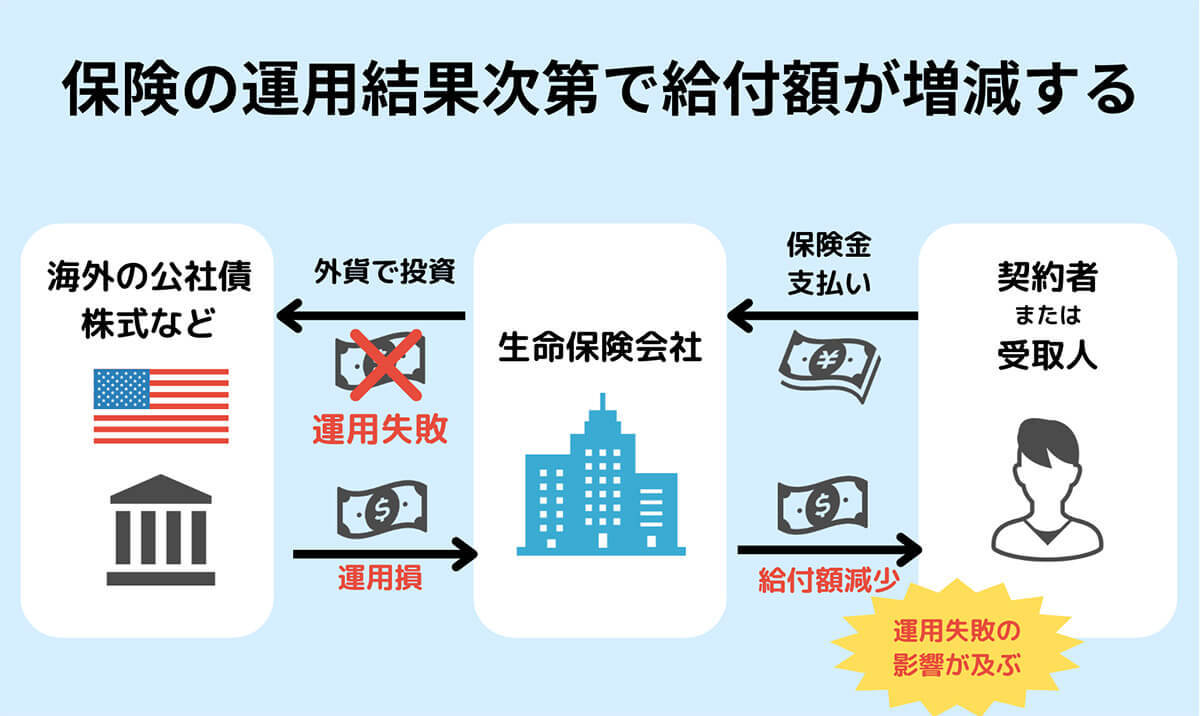

【デメリット】元本割れのリスクがある

繰り返しになりますが、外貨建て保険は「投資信託」+「保険」のような商品です。外貨建てで積極的に運用を行う分、投資商品として元本割れのリスクはあります。一種の「投資」であると理解したうえで、適切な積立額を設定しましょう。

【デメリット】積立投資としては利回りが悪い

払い込んだ保険料の全額を投資に充てているわけではないため、必然的に「投資そのもの」としての利回りは低めです。外貨への分散投資効果を重視せず、利回り「のみ」を求めるなら投資信託の方がベターでしょう。

【デメリット】運用益は課税対象となる

運用中に課税は発生しませんが、運用益が確定し受け取ると課税対象となり、高額な税金が発生する可能性があります。

具体的には以下のタイミングで所得税の課税対象となります。

| タイミング | 課税対象となる額 | 所得の種類 |

|---|---|---|

| 解約時 | 解約返戻金から払込保険料を差し引いた額 | 一時所得 |

| 満期時 | 満期金から払込保険料を差し引いた額 | 一時所得 |

| 年金受取時 | その年に受け取った分の金額 | 雑所得 |

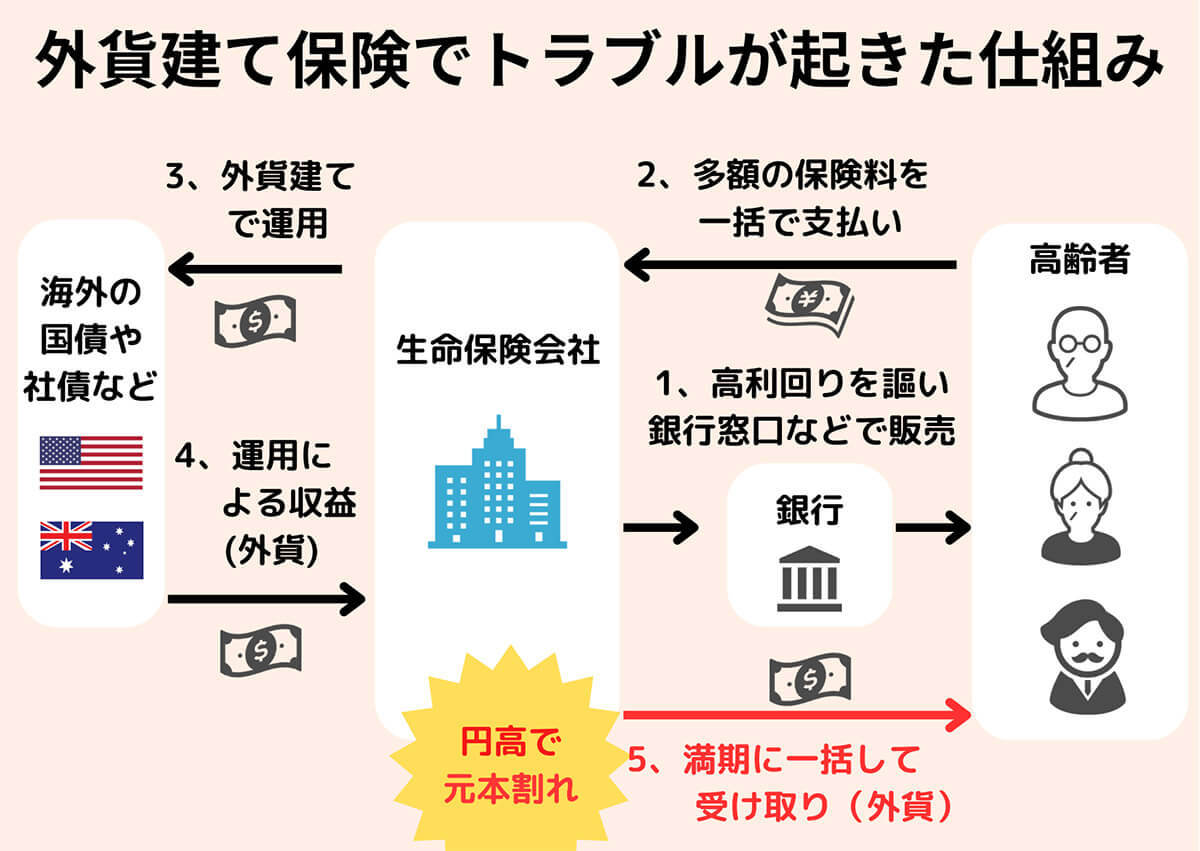

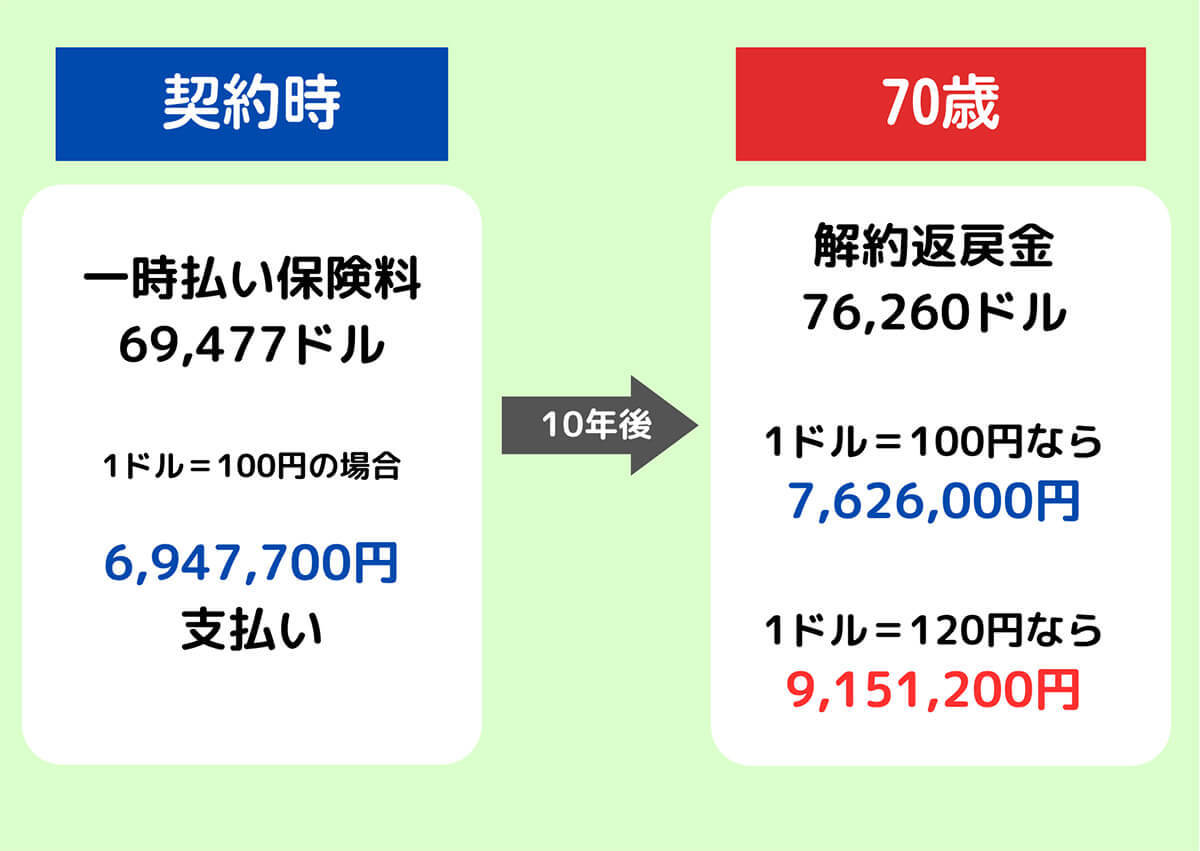

【デメリット】為替リスクが大きい

解約時や満期時の為替レートによっても、受け取れる額は大きく変わります。円建てではなく「外貨建て」であることを理解したうえで、積立を行いましょう。