複式簿記では、資産・費用が増加したときはその勘定科目を左側に記載し、負債・収入が増加したときは右側に記載します。減少したときはその反対側に記載します。これも借方・貸方と同様に概念を深く追及せず、そういうものとして覚えてしまいましょう。

増えたら右(借方)、減ったら左(貸方)です。

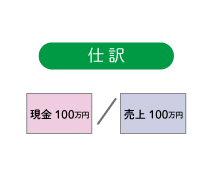

例えば「100万円の商品を販売し、売り上げを現金で受け取った」という取引を仕訳で表すと次のようになります。

現金 100万円 / 売上100万円

このように、複式簿記の最大の特徴として「売上が100万円発生した」という考え方はしません。「売上が100万円発生した、だから現金が100万円増えた」と考えます。なので複式簿記と呼びます。

この場合は売上が発生して現金(資産)が増えていますが「お金が増えた理由」と「そのお金をどんな形で持っているか」を分けて記録しています。例えば代金が後払いなら現金の代わりに売掛金となります。

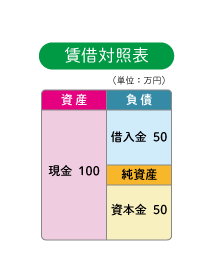

貸借対照表と損益計算書貸借対照表は、資産を左側に、負債および純資産を右側に記載してまとめた表で、会社の財務状態を示すものです。

現金100万円、借入金50万円、株主の出資50万円の会社があったとします。この会社の貸借対照表は下図のようになります。

貸借対照表では左側に資産を表記するため、現金100万円と左側に記載します。右側には負債と純資産を表記します。これは左側の現金をどのように調達したのかを表しています。純資産は返済義務がない会社の資産で、株主からの出資金や会社の利益などで構成されます。負債はいつか出ていくお金、この場合は借入金、要するに借金です。

損益計算書は、会社の一会計期間(通常1年)の経営成績を示すもので、収益・費用・利益を記載します。

期中に20万円の商品を掛けで仕入れ、その商品を30万円で掛け(後払い)により売り上げ、そのまま決算を迎えたとします。資産・負債・純資産は貸借対照表に記載し、売上・費用は損益計算書に記載します。今回のケースでは、貸借対照表と損益計算書は下図のようになります。

事例の図のように売上30万円を右側に、仕入20万円を左側に記載します。この差額10万円が利益となります。差額の10万円は貸借対照表の純資産に算入されます。

このように、損益計算書と貸借対照表は一対の決算書類であり、損益計算書の当期損益が貸借対照表の純資産に反映されます。つまり貸借対照表には、純資産が10万円増えたという結論だけが表示されるのです。

決算書は5つの要素で構成されると説明しましたが、もう少し細かく見ていきましょう。

資産と負債ってなに?貸借対照表の資産の部には「流動資産」「固定資産」「繰延資産」の3つの分類があります。原則として、上から現金化しやすいものから記載するため、流動資産→固定資産→繰延資産の順で並びます。負債も同様に上から「流動負債」「固定負債」の順で記載します。

流動・固定の区分は、正常な営業サイクル(仕入→製造→在庫→販売→回収)の中にある資産・負債を流動資産・流動負債とする「正常営業循環基準」と呼ばれるルールで判断します。

ここから外れるものは、借入金であれば1年以内に返済期限が到来するものを流動負債、1年を超えて返済期限が到来するものを固定負債と区分します。要するに流動資産は短期間で現金化できる資産、流動負債は短期間で支払期限が到来する負債です。

つまり資産も負債も流動と固定で分類します。そして資産と負債の差額が純資産です。

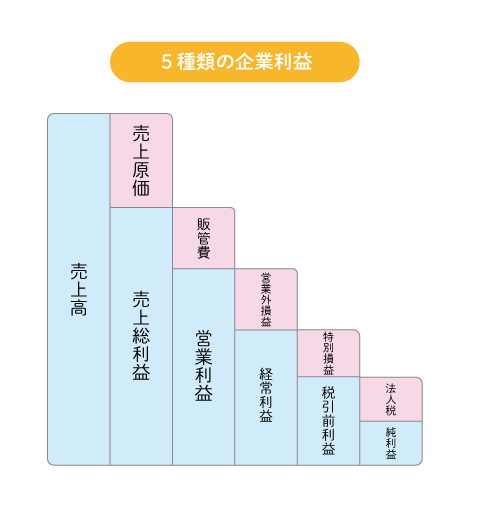

企業の利益には下図のように5つの種類があります。

・売上総利益 売上総利益は、売上高(売上の総額)から売上原価を差し引いた金額で、企業が本業によって得られた利益を把握できる項目で、「粗利益」や「粗利」とも呼ばれます。

・営業利益 営業利益は、本業の営業活動から稼ぎ出した利益のことです。売上総利益(粗利益)から販売費および一般管理費を差し引いて求めます。

・経常利益 経常利益は、営業利益に本業の営業活動以外の収益(受取利息など)や費用(借入利息など)を加減算したものです。「経常(ケイツネ)」とも呼ばれます。

・税引前当期利益 税引前当期利益は、法人税等を差し引く前の利益額です。経常利益に特別利益や特別損失(固定資産売却損益など)を加減算することで、税引前当期利益が算出できます。

・当期純利益 税引前当期利益から法人税等(法人税、法人住民税、法人事業税)を差し引いた最終的な利益です。この金額がマイナスであれば赤字です。

まとめ簿記のルールは資産と費用は左側に、売上、負債、純資産は右側に書くといった、ただ丸暗記の必要な部分もあります。ただ、何がどこに書いてあるのか知っているだけでも、会社の売上高や利益がどのくらいあるのかがわかります。

営業利益・経常利益は赤字なのに税引前当期利益が黒字の場合、業績を良く見せるために何をしたんだろう?と損益計算書を確認すると、土地(固定資産)を売却して利益を確保していた、といった具合に会社が何をやっているかが分かるようになります。

簿記のルールを知っていれば決算書を読めるようになりますので、ここに出てきた簿記の知識だけでもぜひ覚えてみてください。

■

森 健太郎 税理⼠ ベンチャーサポート税理⼠法⼈ 梅田オフィス 代表税理⼠ 1977年⽣まれ、奈良県出⾝。神戸大学経営学部市場システム学科卒業。大阪の電機メーカーに就職後、27歳で税理士業界に転職し、大阪の個人会計事務所にて2年間勤務。その後、2006年にベンチャーサポート税理士法人へ入社。在職中に税理士資格を取得し、現在は梅田オフィスの代表税理士を務める。起業家支援を専門とし、業界歴15年以上で数百社の会社設立と会計業務を支援。創業時の融資や節税を得意としている。

コロナ禍にこそビジネスチャンスが存在する!ビジネスの転換方法や創造方法をマインドと合わせて解説 コロナ以降でビジネスはどう変わる?衰退する分野と流行る分野を徹底予想! 会社員の副業は事業所得か雑所得か。令和4年分確定申告からの線引きはどこに?(森 健太郎 税理士) 税制改正で変わる2つの贈与ルール、結局どちらが有利なのか?(古尾谷 裕昭 税理士) 2,500万まで贈与が非課税になる「相続時精算課税制度」税制改正で使い勝手が向上(古尾谷 裕昭 税理士)

編集部より:この記事は「シェアーズカフェ・オンライン」2023年8月3日のエントリーより転載させていただきました。オリジナル原稿を読みたい方はシェアーズカフェ・オンラインをご覧ください。

提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?