日銀が円安誘導し、財務省が円買い介入するトンチンカン

日銀が金融抑圧で円安誘導しているとき、財務省が円買い介入で円安を止めようとするのは矛盾しており、それなら金融抑圧はやめるべきだ。現在のインフレは日銀と無関係なので、金利が上がってもインフレ率は下がらない。

会見では植田総裁が為替のボラティリティという言葉を何度も口にしたのが印象的だった。債券市場は落ち着いているのに、為替はこの1年で1ドル=130円→150円→130円→140円と、15%以上も乱高下している。

為替レートは企業の長期計画や立地の基準になる数字であり、それほど動くものではなかった。かつては22年間も1ドル=360円で固定されていたが、それが実勢から大きく離れると投機筋が為替の切り上げをねらって資金が流入し、日本の金利が上がる。

為替レートの安定と金利の安定はトレードオフ日銀は360円を維持するために調整インフレをやり、公定歩合を下げて通貨供給を増やした。それが1973年の「石油ショック」の原因だった。このように国際金融市場では

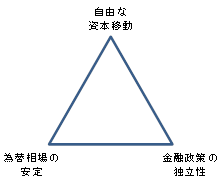

・為替相場の安定 ・金融政策の独立性 ・自由な国際資本移動

のうち2つしか実現できないというのが国際金融のトリレンマである。

このうち自由な資本移動は変えられないので、為替相場の安定と金融政策の独立性がトレードオフになる。黒田日銀は実勢より低い「固定金利政策」を続けたため、日米の金利差が開き、為替レートが大幅に変動した。

今回、日銀がようやく出口を出たことで、為替レートが実勢に近い相場で安定するだろう。それは1ドル=130~140円のレンジだと思われる。つまり長い目でみると、各国の金融政策に独立性はなく、為替の乱高下を防ぐには国際協調が必要なのだ。

それは世界経済がグローバル化し、実質金利が均等化して世界共通になっているからだ。日銀のように無理にゼロ金利を続けていると(*)式から

予想インフレ率=名目金利-実質金利

だから実質金利が世界と同じになると右辺がマイナスになり、デフレになってしまう。黒田総裁はそのリスクは承知の上で、円安に誘導すれば海外に移転した企業が国内に返ってくると考えたようだが、それは間違いだった。

製造業の空洞化にどう対応するのかフリードマンが1950年代に変動相場制を提案したとき、彼が想定していたのは、輸出入を為替レートで相殺するメカニズムだったが、そういう一国マネタリズムは今では通用しない。

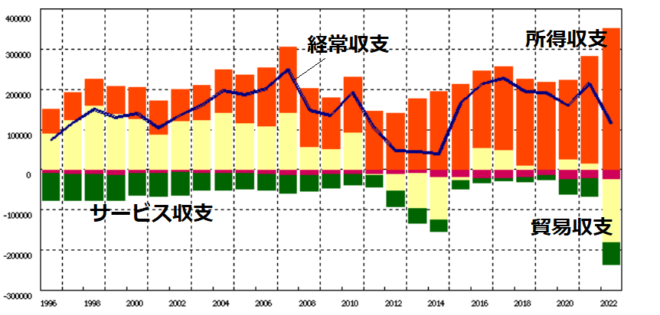

アジアのどこでも立地条件は同じになり、輸出は海外から海外に行われるので、貿易収支は為替レートとは無関係で、円安になっても海外逃避した企業は帰ってこないのだ。図のように、円安だった昨年、所得収支(海外投資収益)は史上最大になった。

国際収支の推移(財務省)

国際収支の推移(財務省)

そういう中でこれ以上、日銀が円安誘導して財務省が円高介入するトンチンカンな金融政策は有害無益である。むしろこれからの日本経済でもっとも重要なのは、この製造業の空洞化にどう対応するのかという問題だが、日銀にできることはほとんどない。日銀に為替介入の権限をもたせる制度改革も検討すべきだ。

提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?