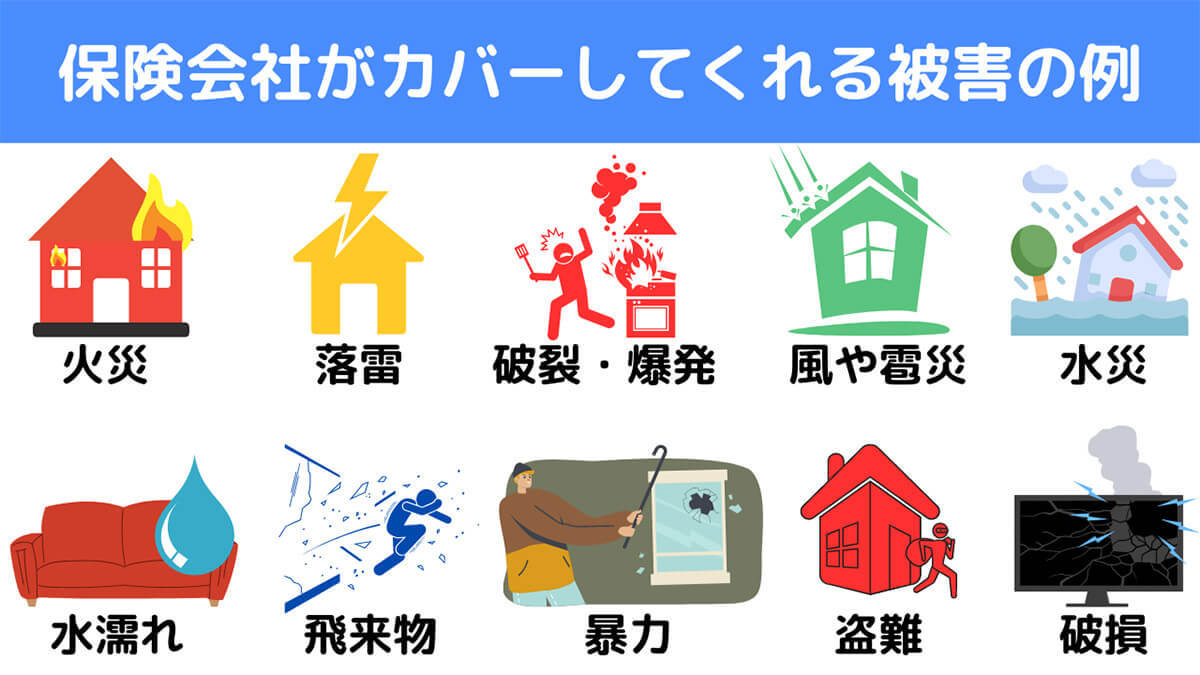

火災保険は、家や家財を火事や落雷などの災害から守るために必要な保険です。法律上は強制加入ではありませんが、万が一の事態を想定すると、加入しない選択肢はないでしょう。

とはいえ、たとえば水濡れ・破損・汚損などの場合に「経年劣化」と「実際の災害による被害」の境界線が曖昧で、保険会社が「払い渋り」をするケースも。保険会社によって支払いに対する判断基準も違っており、境界線の曖昧さに拍車をかけているのが現状です。

そこでこの記事では「入ってはいけない火災保険」の見抜き方を解説。火災保険に加入する際は、ぜひ参考にしてください。

目次

火災保険会社による払い渋りや不払いが発生する理由

入ってはいけないワースト火災保険の見抜き方

火災保険会社による払い渋りや不払いが発生する理由

火災保険会社が一般的に払い渋りをする場合は、被害が経年劣化によるもの、不正請求や詐欺が疑われるといったほか、保険会社の資金繰りが厳しいといった場合も考えられます。また、保険会社によって保険金支払いの判断基準は異なります。

払い渋りには適正な理由がある場合もありますが、中には不当な理由で払い渋る悪質な保険会社もいるため注意が必要です。

経年劣化による被害

多くの保険会社は、経年劣化による被害は火災保険の対象外に設定しています。そのため、経年劣化が原因であると判断された場合、保険金が支払われないことがあります。

不正請求や詐欺への対策

保険会社は、不正請求や詐欺行為を防ぐために、保険金の支払いを厳しくチェックしています。そのため、不正行為が疑われる・虚偽の申告があったなどの場合は、保険金が支払われない場合があります。

保険会社の判断基準の違い

保険会社によって、保険金の支払いに関する判断基準が異なります。そのため、保険会社Aでは支払われる保険金が、保険会社Bでは支払われないというケースにつながることも。保険会社を選ぶときは、判断基準の違いを確認して比較するのが大切です。

監修者・四方裕伸(ゆうりFP株式会社):保険会社ごとにカラーがあるのは確かです。公平性を強く重要視して証拠が徹底してそろわないと支払いになかなか進展しない会社と、被害者救済を重要視してある程度証拠に対して柔軟な対応ができる会社とがあります。また、各社のルールも事故の担当者の解釈の仕方によって差が生まれてしまうことも無いとは言えません。

資金繰りの厳しさ

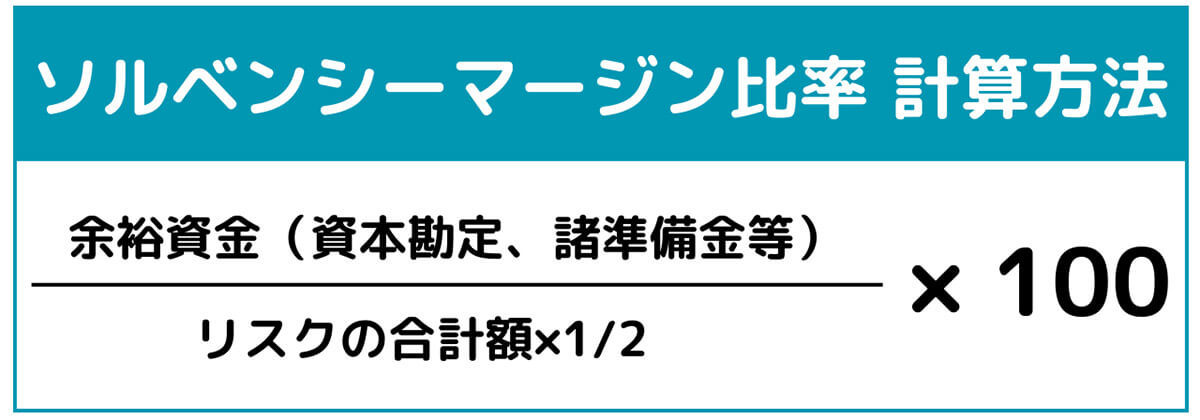

保険会社の資金繰りが悪化すると、保険金の支払いが遅れる・支払われないといった事態に発展する可能性があります。保険会社の資金繰りを確認するには、各社のソルベンシーマージン比率のチェックがおすすめ。

ソルベンシーマージン比率とは、想定以上の保険金支払いが発生した場合に、保険会社にどれだけの支払い能力があるかを示す数値のこと。資金繰りの厳しさが原因の払い渋りを防ぐためにも、必ずチェックしておきましょう。

なお、払い渋りや不払いのリスクを軽減するには、保険金支払いの妥当さをアピールするのもポイント。きちんと申請するために、適切な書類を準備するのが大切です。

入ってはいけないワースト火災保険の見抜き方

入ってはいけない火災保険を選ぶときのポイントは以下の通りです。

・ソルベンシーマージン比率のチェック

・正味損害率

・格付け会社の評価

基準①:ソルベンシーマージン比率のチェック

先述したとおり、「ソルベンシーマージン比率」は、保険会社の財務の健全性を測る指標のひとつ。大災害などの予想外の支払いが発生して支払いが増加したときに、保険料収入や責任準備金以外に、どれくらい余裕資金(資本勘定、諸準備金等)を持っているかを測るものです。

ソルベンシーマージン比率が200%以下の場合は早期是正対象となり、行政指導が入ります。200%に近い会社との契約は控えるべきでしょう。

監修者・四方裕伸(ゆうりFP株式会社):もっとも日本の損保会社の場合、ソルベンシーマージン比率が支払いに影響していることはまだ起きていないと思います。むしろ次年度以降の保険料アップに影響されることが懸念されます。とはいえ、会社経営は急激に変化することがございますのでチェックは必要でしょう。

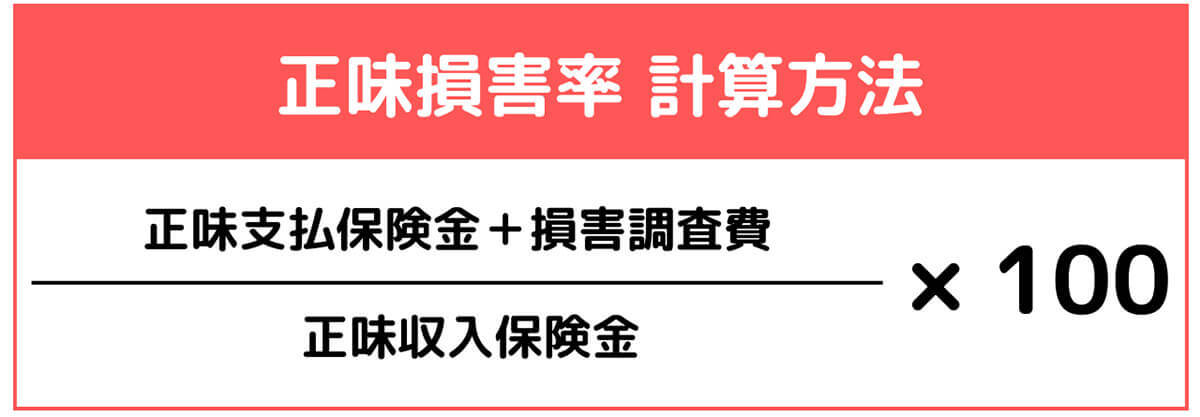

基準②:正味損害率

正味損害率は、顧客から受け取った金額と保険料として支払った金額の比率のこと。高いほど、保険会社が保険金を支払う際の負担の大きさ、損害を示しています。

なお、正味損害率を公開していない保険会社もあります。そのため、火災保険会社を比較に使う指標としては、前述のソルベンシーマージン比率を重視するのがおすすめです。

基準③:格付け会社の評価

火災保険会社を選ぶ時は、ソルベンシーマージン比率や正味損害率のほか、専門機関による格付け評価・顧客満足度・口コミなども重要。保険会社の情報を総合的に集めるほど、自分に合った火災保険が見つかりやすくなります。

なお、本記事ではソルベンシーマージン比率を主な指標としています。