2024年から新NISAが始まります。「これを機に来年から投資を始めよう」と考えている人も多いでしょう。

しかし実は、新NISAを待つメリットはとくに見当たりません。新NISAのスタートを待つより、2023年中に現行のつみたてNISAを始めたほうがメリットが多いです。

その理由を初心者向けにわかりやすく解説します。

つみたてNISAとは?

現行のつみたてNISAは、2018年1月に長期的な資産形成を目的としてスタートした積立型の非課税制度です。

投資信託の運用利益が非課税になるお得な制度で、日本に住む18歳以上の人なら、原則誰でも利用できます。

具体的には年間40万円まで投資でき、その利益は最長20年間非課税になります。

| 利用できる人 | 日本に住む20歳以上の人 |

| 税制優遇 | 投資で得た分配金や譲渡益が非課税 (掛金の所得控除や受取時の優遇はなし) |

| 非課税投資枠 | 年間40万円×20年 (最大800万円) |

| 口座開設可能数 | 1人1口座 |

| 最低投資金額 | 金融機関により異なる 例)楽天証券:100円~ |

| 非課税期間 | 2018年から2042年まで |

| 期間中のお金の引き出し | 可能 |

| 対象投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてNISAが投資初心者におすすめの理由

つみたてNISAの口座数は年々増加しており、とくに投資未経験者に多く利用されています。

つみたてNISAが投資初心者に人気なのは、以下のような理由からです。

- 通常20.315%かかる税金が非課税になる

- 100円から始められる(金融機関により異なる)

- 長期保有に適した低コスト商品から選べるので商品選びが楽

- 分散投資でリスク軽減効果を期待できる

- いつでも引き出せる

通常なら2割以上課税されるところ、つみたてNISAなら税金がかからないのでかなりお得です。

また、「お金がないから」という理由で今まで投資とは縁のなかった人も、100円から始められるつみたてNISAなら気軽に投資できるでしょう。

そのほか「積立投資をすることで時間の分散」と「投資信託の運用で資産の分散」が可能になり、分散投資によるリスク低減効果が期待できます。

2023年中につみたてNISAを今すぐ始めるべき5つの理由

つみたてNISAは今すぐスタートしたほうが多くのメリットを享受できます。

その理由は以下の5つです。

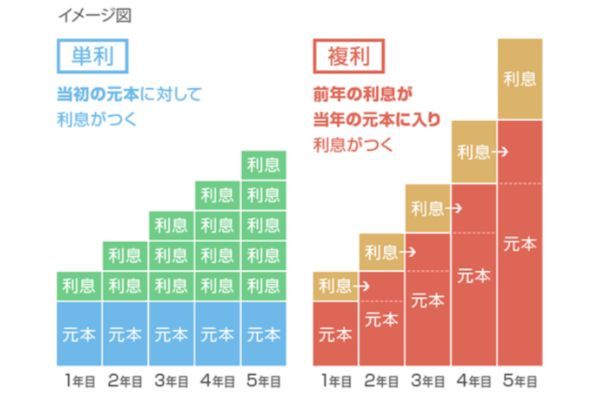

理由1:長期で運用するほど複利効果が高まるから

積立投資は長期で運用するほど複利効果がはたらき、資産を大きく増やせる可能性があるため、少しでも早く始めたほうがお得です。

複利は「利子にまた利子がつく」状態なので、運用年数が長いほど投資元本自体が増えていくからです。

元本自体が増えていくと、多少値下がりしたとしても預け入れ当初の元本が割れる可能性が低くなります。

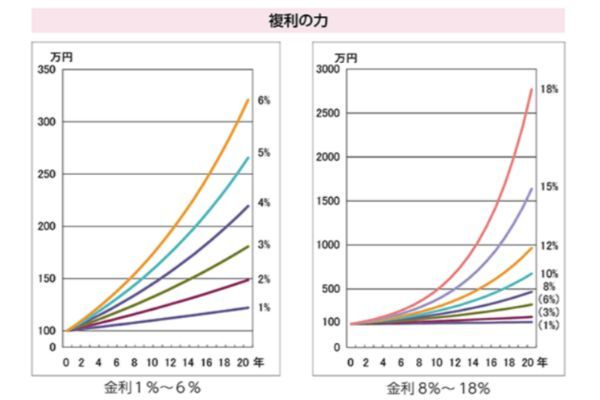

また、下のグラフのように、1年でも早く投資を始めると将来大きな差が生まれます。

このグラフをみると、20年後には飛躍的に増えているのがわかります。

ここで、毎月3万円を積み立てた場合、将来どのくらい増えるのかみてみましょう。

| 元本 | 年利3%の場合 | 年利5%の場合 | |

|---|---|---|---|

| 10年後 | 360万円 | 約419万円 | 約466万円 |

| 20年後 | 720万円 | 約985万円 | 約1,233万円 |

| 30年後 | 1,080万円 | 約1,748万円 | 約2,497万円 |

このように、長期間積み立てていくと大きく増えているのがわかります。

理由2:長く運用するほどリスクが減るから

2つ目の理由は、長期間運用するほど元本割れするリスクが低くなるからです。

運用期間が長いと、もし一時的に値下がりしたとしても、相対的に影響が小さくなります。

投資信託は値動きのある商品のため、経済の動きや世界の動向によってときには大きく値下がりすることもあるかもしれません。

しかし、下の図のように長期間保有していると、時間の経過とともに価格の変動が均等化され、リスクとリターンのばらつきが小さくなっていきます。

上の図のように、何十年も経つとリスクの幅が狭くなっていくので、安定した運用を期待できるのです。

理由3:ドル・コスト平均法は長期投資で有利になるから

つみたてNISAをなるべく早く始めたほうがいい理由のひとつに「ドル・コスト平均法」があります。

ドル・コスト平均法とは価格が変動する商品を定期的に同じ金額で買い続ける投資手法のこと。長期的な運用で平均購入単価を下げる効果が期待できます。

そもそも投資信託の買付方法には「口数指定」と「金額指定」があります。

つみたてNISAの場合は金額指定で買い付けるため、毎回異なる口数を買い付けることになります。

・価格が高いとき:少しの口数を買う

このように毎月一定金額で定期的に買い付けていく手法をドル・コスト平均法と呼び、長期的に買付していくと平均購入単価が下がっていきます。

購入単価が下がると利益が出やすくなるので、これが「投資信託の積立は有利」と言われる理由のひとつでしょう。

理由4:非課税で投資できる金額が増えるから

2023年につみたてNISAを始めると、2024年から新NISAを始める人より非課税で投資できる金額を多く確保できます。

現行のつみたてNISAと新NISAは、別枠で非課税枠が設定されるからです。

貴重な非課税枠を少しでも増やすためにも、2023年のうちにつみたてNISAを始めましょう。

理由5:銀行に預けていてもほとんど増えないから

2024年の新NISAスタートまで待つ場合、2023年の投資上限額である40万円を銀行に預けていてもほとんど増えません。

それならつみたてNISAで運用したほうが、ここまで述べてきた長期投資のメリットがあるので、有利に運用できる可能性が高くなります。

| 預金種類 | 金利(大手3行平均) | 利息 |

|---|---|---|

| 普通預金 | 0.001% | 1円 |

| 定期預金(3ヵ月) | 0.002% | 2円 |

もちろん、つみたてNISAで運用しても3ヵ月では増えるどころか元本を割ってしまう可能性もあります。

しかし、長期的にみれば銀行より増える可能性は高まります。低金利の今は、少しでも早く投資に回したほうが賢明でしょう。

新NISA導入で変更になる点

新NISAは、現行のNISA制度とどのような変更点があるのでしょうか。つみたてNISAを利用している場合、主な変更点は以下のとおりです。

- 非課税保有期間が無期限になる

- 口座開設期間の恒久化

- 年間投資枠が40万円から360万円(つみたて投資枠120万円、成長投資枠240万円)に拡大

- 非課税保有限度額が800万円から1,800万円(内、成長投資枠は1,200万円まで)に拡大

- 非課税保有限度枠の再利用が可能になる

- つみたて投資枠と成長投資枠を併用できる

このように、新NISAは現行のNISA制度と比較してかなり使いやすくなります。

投資対象商品については現行のつみたてNISAと変更はないので、2023年に積立を始めたら新NISAでも同じ商品を積み立てていくことが可能です。

【関連記事】

>>新NISAはどんな制度?現行NISAと比較して分かりやすく解説

【今が絶好のタイミング】新NISAを待つメリットはない

長期投資はゆっくりと時間をかけて資産を成長させることで、リスクが軽減されて安定したリターンを期待できます。

それには少しでも早く、運用をスタートさせることが大切です。

また、2023年中に、年間投資枠の40万円を満額投資する場合は、ボーナス設定のある金融機関を選んでください。短期間で40万円の投資をするには、ボーナス設定を使って臨時で増額しないと埋まらないからです。

あなたの大切なお金を少しでも有利に運用して、大きく増やしていきましょう。

文・たなべようこ

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 180本 | 157本 | 178本 | 22本 | 158本 | 3本 | 1本 | 7本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 1,000円 | 100円 | 1,000円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント Pontaポイント dポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | — | dポイント | — | — | — |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% |

au PAYカード 1% |

マネックスカード 1.1% |

— | — | — | — | — | — |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

※ ランキングの根拠はこちら