年代別の貯金のコツ

新卒、20代後半、30代半ば~後半、50代以降別に貯金のコツを解説します。

新卒:まずは月1万円の貯金から始めよう

給料が安く、初めての一人暮らしでお金がかかる新卒のうちは、節約や副業をして月に1万円でも貯蓄をはじめてみましょう。

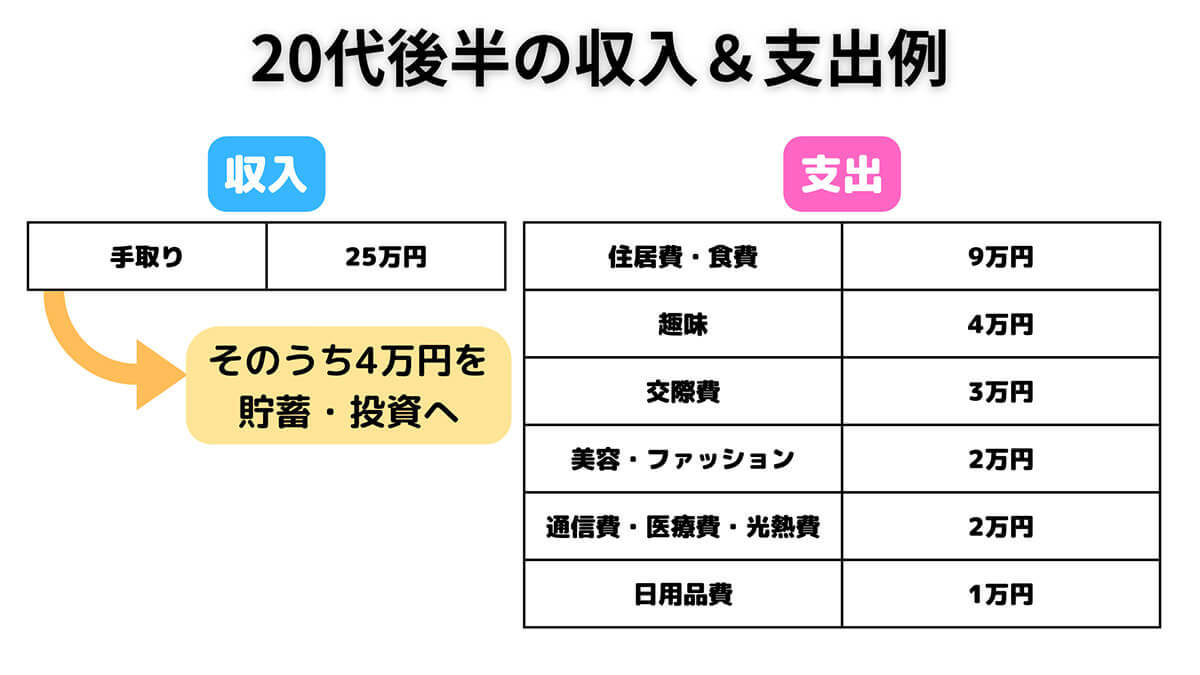

20代後半:貯金額を無理のない範囲で増やしつつ自己投資を継続

20代後半になると収入も増え、貯蓄額を増やすことができるようになってきます。しかし、自分自身への投資も必要です。無理のない範囲で貯金を増やしつつ、スキルアップのための勉強や習い事、趣味の活動にもお金を使うようにしましょう。

30代半ば~後半:本格的な資産運用を検討し始めよう

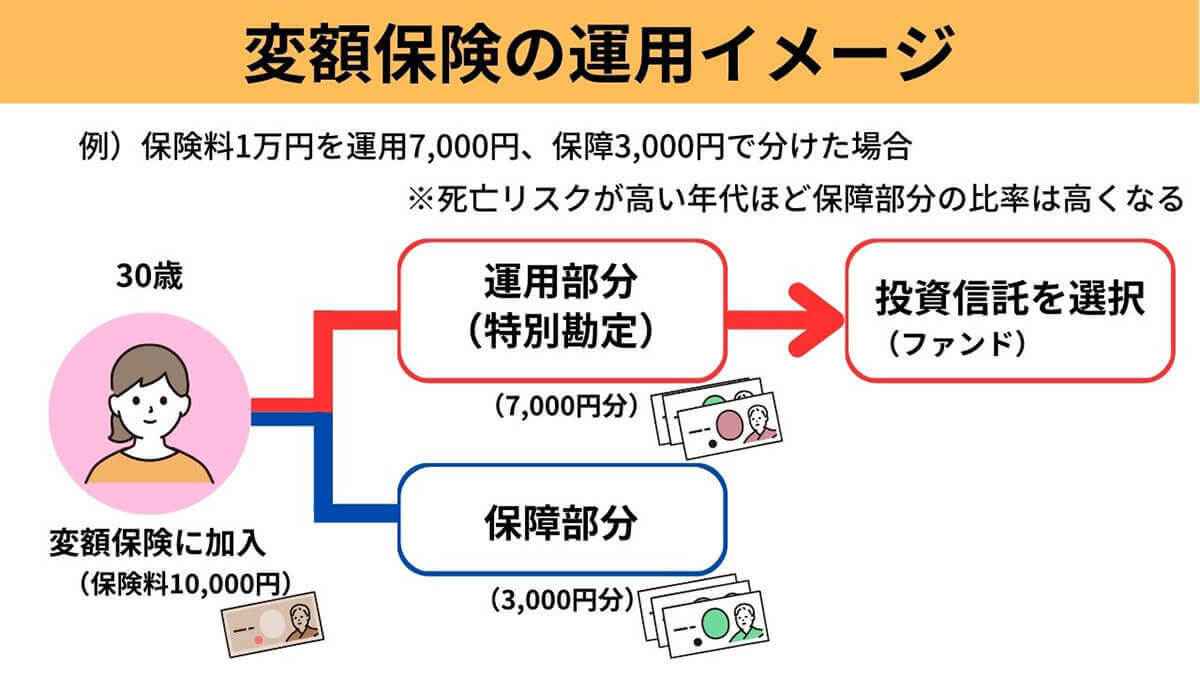

30代半ば~後半になると、貯蓄に加えて資産運用も視野に入れることが重要です。投資信託や確定拠出年金、積立NISAや変額保険などを活用して、将来の資産形成につなげましょう。

なお、変額保険についての詳細は下記の記事で解説しています。参考にしてください。

50歳以降:退職や年金受給の開始など「老後」に備える

50歳以降は、老後に備えることが重要です。退職金や年金受給額などをしっかりと把握したうえで、不動産投資など将来の生活費を見据えた資産運用を行いましょう。また、健康状態や介護なども考慮して、必要に応じて保険の見直しも検討するといいでしょう。

1,000万円を超えた後の対策

貯金が1,000万円を超えたら、口座を分けて貯金するようにしましょう。また、目標額に達したからといって資産運用はやめずに継続しつつ、安全資産への分散投資を行うこともおすすめです。

貯金1,000万円を超えたら①口座を分けて貯金

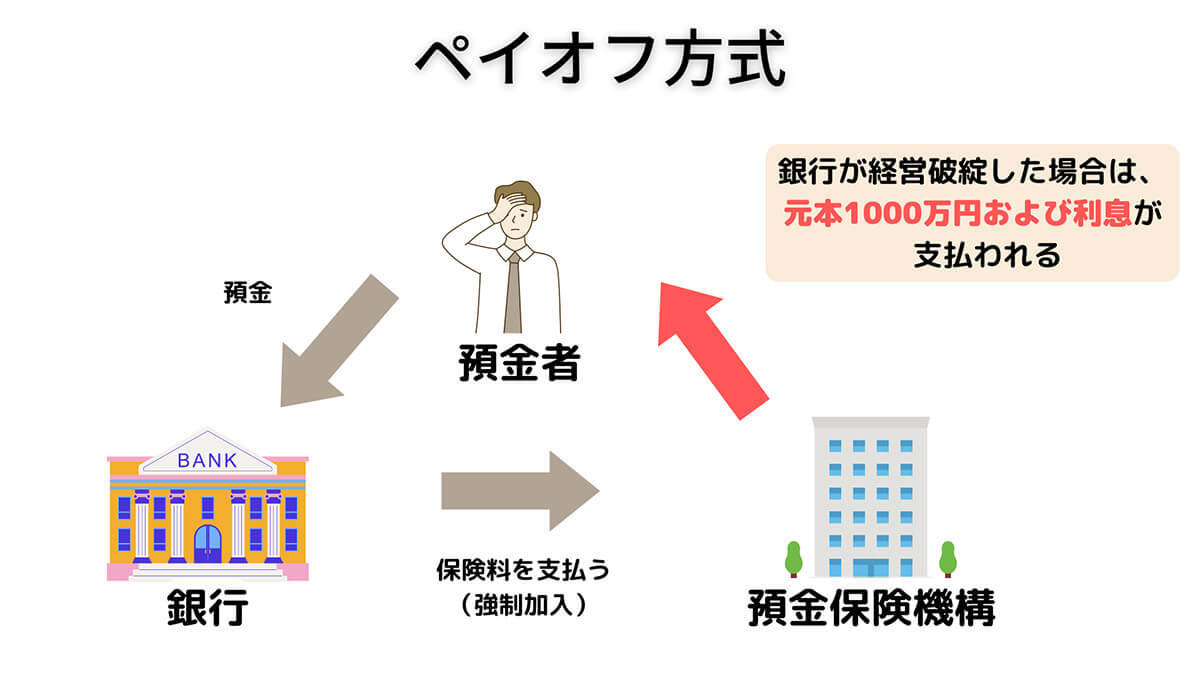

同じ口座にすべての資産を預けていると、万が一銀行破綻が起こったときに大変なことに。こうしたリスクを避けるためにも、複数の口座に分けての貯金がおすすめです。

なお、万が一銀行破綻が起こっても、「ペイオフ」という預金者保護があり、預金者1人につき「1金融機関あたり元本1000万円までと破綻日までの利息等」が保護されます。

また適切な分散投資もしやすくなるでしょう。2つ口座を持つことで、資産運用向けの口座と貯金向けの口座を分けつつペイオフ対策を兼ねることができるのです。

参考元:三菱UFJ信託銀行

貯金1,000万円を超えたら②引き続き資産運用を継続

貯金1,000万円を超えたら、引き続き資産運用を継続することがおすすめです。ただし、運用する資産は、安定的なものを選ぶようにしましょう。リスクの高い投資は、貯金を失ってしまう可能性があるため、注意が必要です。

具体的には、国債や社債などの債券、不動産投資信託(REITs)、配当が安定的な株式などが挙げられます。また、インフレに対するヘッジとして、金やプラチナなどの貴金属も検討してみると良いでしょう。

また、投資信託や株式投資などの資産運用をする場合は、分散投資を心がけましょう。一つの銘柄や業界に偏らず、複数の投資対象に分散させることでリスクを抑えられます。

貯金1,000万円を超えたら③安全資産への分散投資を検討する

貯金1,000万円を超えたら、一定の資産を安全資産に分散投資することも検討してみると良いでしょう。安全資産とは、国債や定期預金などの低リスク、低リターンな金融商品です。

安全資産に投資することで、リスクの高い資産に投資している場合でも、安定的な収益を確保できるようになります。また、投資によるリスクに対するヘッジとしても、有効です。

ただし、安全資産に投資する場合は、インフレによるリスクを考慮し、物価上昇に対するヘッジとなる商品への投資も検討してみると良いでしょう。例えば、インフレに強い不動産や資源関連株式などが挙げられます。