拙速なGX推進がもたらす結果

実は筆者はこうした事態を招く懸念について、既に10年も前にドイツの事例を引用して指摘している。地球環境とエネルギー問題を扱っていた月刊誌「ENECO」の、2012年6月号に寄稿した「Qセルズ倒産の衝撃」という拙稿では、当時世界最大の太陽電池メーカーだったドイツのQセルズ社が同年4月に倒産した事例を紹介し、その中でロイターの記事を以下のとおり引用して紹介している。

ベルリン郊外の空港跡地に5800万ユーロを投じて建設された(ドイツ)国内最大級の大規模太陽光発電所(メガソーラーパーク)では、近隣にドイツの太陽光パネルメーカーの工場があるにもかかわらず、使われたパネルはすべて中国製である。ドイツのFIT(再エネ固定価格買い取り制度)では、補助金がパネルメーカーではなく、投資を行う発電事業者に向けられる一方(その原資は消費者の払う電気料金に上乗せされて賄われる)、中国では太陽光パネルメーカーに直接補助金が投じられているため、安価なパネルが輸出市場に雪崩を打って出てきている注4)。

これに対して筆者は拙稿で「・・何のことはない、ドイツの消費者が負担する補助金が、メガソーラーに投資を行った発電事業者と、政府に支援された中国のパネルメーカーに流れたことになる。パネル製造にかかわる雇用も、当然ドイツでなく中国で生まれている」とコメントしている。

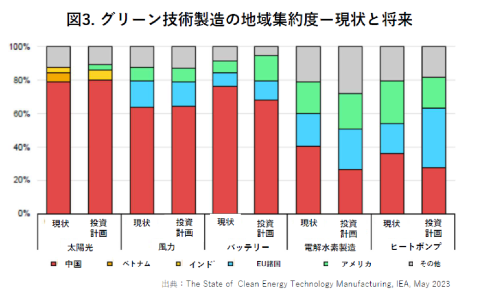

しかし現状では事態は当時より深刻化している。図3は同じIEAが、太陽光、風力、バッテリー、水素製造用電解装置、空調電化用ヒートポンプなど、代表的なグリーン投資対象製品の、製造地域集約度について、現状と、公表されている2030年にむけた設備投資計画に基づく将来のシェアの変化を見積もったものである。

そこでは水素製造電解漕とヒートポンプにおける中国のシェアこそ20~40%にとどまるものの、現状で中国が寡占状態にある太陽光、風力、バッテリーというグリーン投資の3種の神器について、10年先でも、中国製品が世界の70~80%のシェアを持ち続けると推計されているのである。

こうした現実を鑑みると、日本が拙速にグリーン製品の投資、普及を拡大すればするほど、潤うのは日本の経済ではなく、中国の経済ということになりかねない。国破れて山河あり・・ではなく「国破れて緑の日本あり」である。

日本はどうすればよいのか?既に商品競争力で中国に負けているグリーン製品の拙速な普及を図るような政策への資金投入は一旦ブレーキをかけて予算を温存する、その上でまだ中国が量産化していない次世代の製品、例えばペロブスカイト型太陽電池や全個体電池を搭載したEV、PHVなど、日本が技術優位性・先行性を持ち、従来製品より機能的に優れていて消費者にも選択されやすい製品群を選定し、その量産化を国が資金支援して国内生産基盤を確保する。

またその際には、こうした技術に必須となる素材や資源について、国内で生産すべきものについては並行して支援して供給基盤を整える。加えて鉱物資源など海外に依存せざるを得ない原材料についても、日本資本による権益の確保や現地生産基盤の確立など、バリューチェーン全体をカバーした包括的でしたたかな「産業政策」で、競争力のある供給基盤の確立を目指すべきだろう。

また当初は高コストにならざるをえないこれらの国産グリーン製品の普及のために、技術やスペックで国内生産品に縛りをかけた、普及促進のための購入補助金注5)を付ける、などの「市場創出」対策と合わせた、体系的かつ一貫した「産業・市場政策」を打ち出していくべきなのではないだろうか。

■

注1)正式名称「脱炭素成長型経済構造への円滑な移行の推進に関する法律」

注2)日本国内の一次エネルギー供給に占める化石エネルギーの比率は約85%(2020年)、世界全体でも84%(2019年)である。

注3)“Securing Clean Energy Technology Supply Chains”, IEA, July 2022 / “The State of Clean Technology Manufacturing”, IEA, May 2023

注4)Reuters, 2011年1月17日

注5)単なる国産品に絞った補助金はWTOの内外無差別原則に違反するが、機能や製法、技術によって対象商品が結果的に日本の新規技術を使ったものに限定されるような、スペックインの補助制度とする。