PhonlamaiPhoto/iStock

脱炭素社会の実現に向けた新法、GX推進法注1)が5月12日に成立した。そこでは脱炭素に向けて今後10年間で20兆円に上るGX移行債を発行し、それを原資にGX(グリーントランスフォーメーション)に向けた研究開発や様々な施策を実施し、官民合わせて10年間で150兆円にものぼる投資を誘発することで、経済成長を促しながら脱炭素を進めていくとされている。

今の日本の経済活動を支えているエネルギーは、石油や天然ガス、石炭といった化石燃料が8割以上を占めているというのが実態であり注2)、社会・経済活動を維持しながらそれを脱炭素化していくためには、エネルギーの供給、利用にかかわるインフラを総入れ替えするにも等しい、莫大な投資が必要となる。それには膨大な量の機材やインフラ設備が新たに調達、設置されていく必要があり、その新規需要が経済成長を押し上げるということが期待されているわけである。

GX推進の不都合な事実しかしここで新たな課題が顕在化してきている。現状では、社会の脱炭素化を実現するためのキーテクノロジーとされているのは、当面、技術が確立し商業化されている太陽光・風力などの再生可能エネルギーとEV(電気自動車)であるが、そうしたGX実現に必須と見られている機材とその部材の生産、供給について、中国が圧倒的なシェアを占めているという、日本にとっては不都合な事実である。

先ずはその実情について、昨年(2022年)7月に公表され、今年5月にも追加された国際エネルギー機関(IEA)の報告書注3)に基づいて見ていきたい。

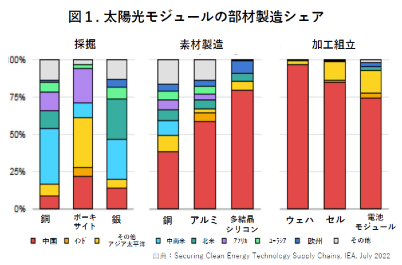

先ず図1は、脱炭素に向けて即戦力として期待される太陽光発電設備の、素材から太陽電池モジュールまでのバリューチェーン全般にわたる部材生産の、国別世界シェアを示している。

ご覧になってわかる通り、銅やボーキサイトといった配線などに使われる鉱物の生産シェアこそ様々な国や地域に分散しているものの、それら鉱物資源を精錬加工して作られる金属素材や、さらにそれらを加工した電池の部材の生産シェアは、圧倒的に中国一国に占められていることがわかる。

特に発電素子そのものとなるシリコンについては、多結晶シリコンの8割、それを加工したシリコンウェハに至っては9割以上が中国製という寡占状態にある。つまり例えば東京都のように、新築戸建て住宅の屋根に太陽光発電設備を装備することを義務化するという政策を導入すれば、必然的にそこに使われるモジュールとその素材の大半が中国で生産されることになり、売り上げ収益も雇用も中国で発生することになる。

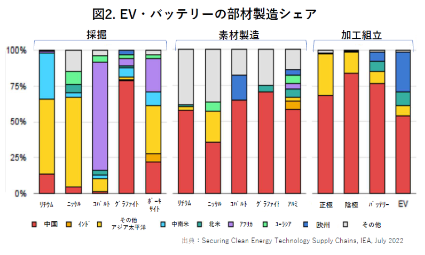

次にやはり脱炭素政策の柱の一つである、自動車の電動化(EV化)に必須の基幹部品であるバッテリーについて見てみよう。バッテリー製造にかかわる主要部材の生産シェアを示したのが図2である。

リチウムイオンバッテリーに必須の鉱物資源であるリチウムでは、オーストラリア(アジア太平洋)、チリ(南米)が鉱石生産の8割を占め、またコバルトの生産はアフリカ、特にコンゴ共和国に集中していることはよく知られており、供給の多様化が課題であることは認識されている。

しかしそうした鉱物資源を精錬して素材に加工する生産段階になると、こちらも太陽電池と同様、中国がほぼすべての素材、加工組立プロセスの概ね6割以上のシェアを占めていることが見て取れる。

つまりここでも、今のまま日本政府が手厚い補助金を出してEVの普及政策を拙速にすすめてしまうと、車体生産はともかくとしてEVの基幹部品であり、付加価値の大きな部分を占めているバッテリーについて、国内の製造業は裨益することなく、もっぱら中国の企業が儲かるという構図になっているのである。

つまりこうした、国内に生産バリューチェーンが手薄なグリーン機器について、既存の商品をベースに、拙速な脱炭素化投資を推進するような政策を進めると、結果的に、GX推進法が謳う150兆円の投資によって購入されるのが中国製の部材となり、中国の経済成長には貢献するものの、日本のグリーン成長には必ずしも資さないという結果を招いてしまうのである。