贈与税を避ける方法

贈与税を避けるためには、年間の非課税枠を活用する、贈与税の特例を利用する、生活費や教育費として充てるという3つの方法が考えられます。

年間の非課税枠を活用する

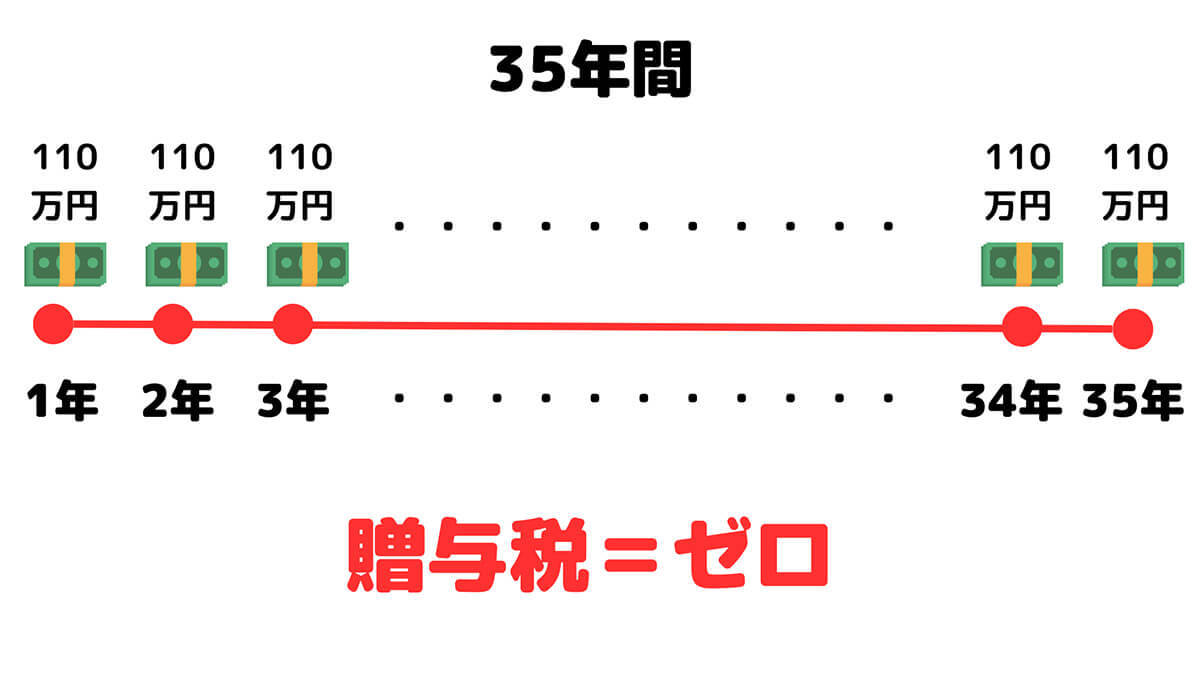

1年間に贈与された金額が110万円以内の場合、贈与税がかかることはありません。

1年間に同じ相手から110万円までの贈与を受ける場合は、贈与税がかからず、申告も必要ありません。しかし、注意が必要なのは、この「110万円」の枠は贈与を受けた合計金額に掛かります。つまり、親から110万円ぴったりの贈与を受けた年に、別の人物から10万円の贈与を受けてしまうと、合計120万円になり、贈与税がかかってしまいます。

なお、毎年同じタイミングで同額の贈与を行うと、「定期贈与」とみなされることも。たとえば毎年110万円の贈与を毎年12月1日に10回連続行うと、「1回に1,100万円の贈与を行った」とみなされてしまうことです。これを避けるためには、毎年贈与契約書を作成したり、時期や金額を変えるなどの工夫が必要です。

贈与税の特例を利用する

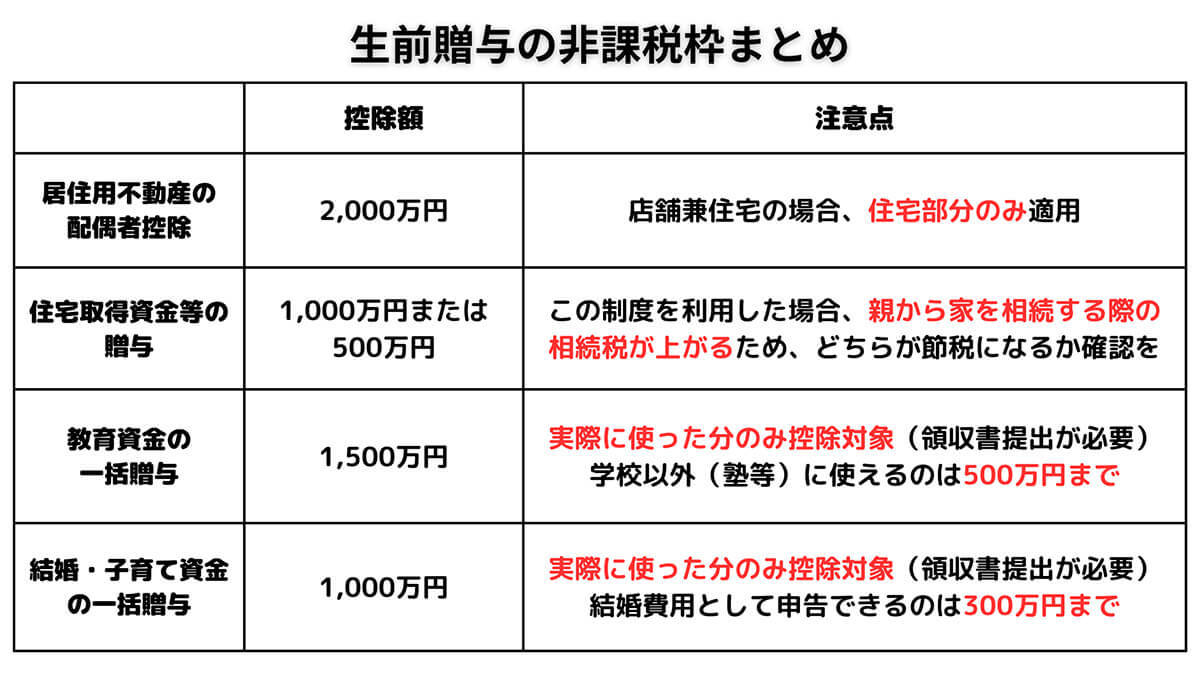

贈与税の特例を利用する方法もあります。たとえば、住宅取得や結婚、子育て資金、教育資金などに対する贈与は、一定の範囲内で非課税になる場合があります。

また、特定障害者に対する贈与についても非課税の特例があり、最大6000万円までは贈与税が非課税となります。

生活費や教育費として充てる

生活費や教育費の贈与には、贈与税がかからないことがあります。ただし「生活費」や「教育費」が、本来の用途以外に使われた場合は贈与税が課税されることがあります。贈与の内容や相手との関係性、使途が明確かどうかなどが審査の対象となるため、できるだけ証拠を残しておくことが大切です。

申告漏れがバレた場合のペナルティ

申告漏れが発覚した場合、加算税や延滞税などの追徴課税が課せられます。

無申告加算税

贈与税は、年間110万円を超える贈与を受けた場合に、贈与を受けた年の翌年の2月1日から3月15日までに申告を行う必要があります。もし、この期限までに申告をしなかった場合、本来納めるべき贈与税の金額に対して、一定の割合で加算される無申告加算税というペナルティが課されます。

なお、贈与税額に対する無申告加算税の税率は以下の通り。

| 申告期限 | 追加で納める贈与税額のうち | 税務調査の通知より前に自主的に申告した場合 | 税務署の事前通知を受けて以降、税務調査を受けるまでに申告した場合 | 税務調査を受けてから申告した場合 |

| 平成28年以前 | 50万円以下の部分 | 5% | 15% | |

| 50万円を超える部分 | 20% | |||

| 平成29年以降 | 50万円以下の部分 | 5% | 10% | 15% |

| 50万円を超える部分 | 15% | 20% | ||

過少申告加算税

贈与税の申告はしていたものの、申告額が少なかった場合には、過少申告加算税というペナルティが課されます。過少申告加算税は、追加で納めることになった贈与税の金額に対して、一定の割合で加算される税金です。

なお、贈与税額に対する過少申告加算税の税率は以下の通り。

| 申告期限 | 追加で納める贈与税額のうち | 税務調査の通知より前に自主的に申告した場合 | 税務署の事前通知を受けて以降、税務調査を受けるまでに申告した場合 | 税務調査を受けてから申告した場合 |

| 平成28年以前 | 期限内に申告した額もしくは50万円のいずれか多い方以下の部分 | なし | 10% | |

| 期限内に申告した額もしくは50万円のいずれか多い方を超える部分 | 15% | |||

| 平成29年以降 | 期限内に申告した額もしくは50万円のいずれか多い方以下の部分 | なし | 5% | 10% |

| 期限内に申告した額もしくは50万円のいずれか多い方を超える部分 | 10% | 15% | ||

重加算税

贈与税の申告を故意にしなかったり、財産を隠したりして課税を免れようとした場合は、無申告加算税や過少申告加算税に代えて、重加算税というより厳しいペナルティが課されます。重加算税は、本来納めるべき贈与税の金額に対して、一定の割合で加算される税金です。

重加算税の税率は、以下の通りです。

| 右記以外の場合 | 申告期限が平成29年以降で、過去5年以内に贈与税で無申告加算税または重加算税を課されたことがある場合 | |

| 無申告の場合 | 40% | 50% |

| 過少申告の場合 | 35% | 45% |

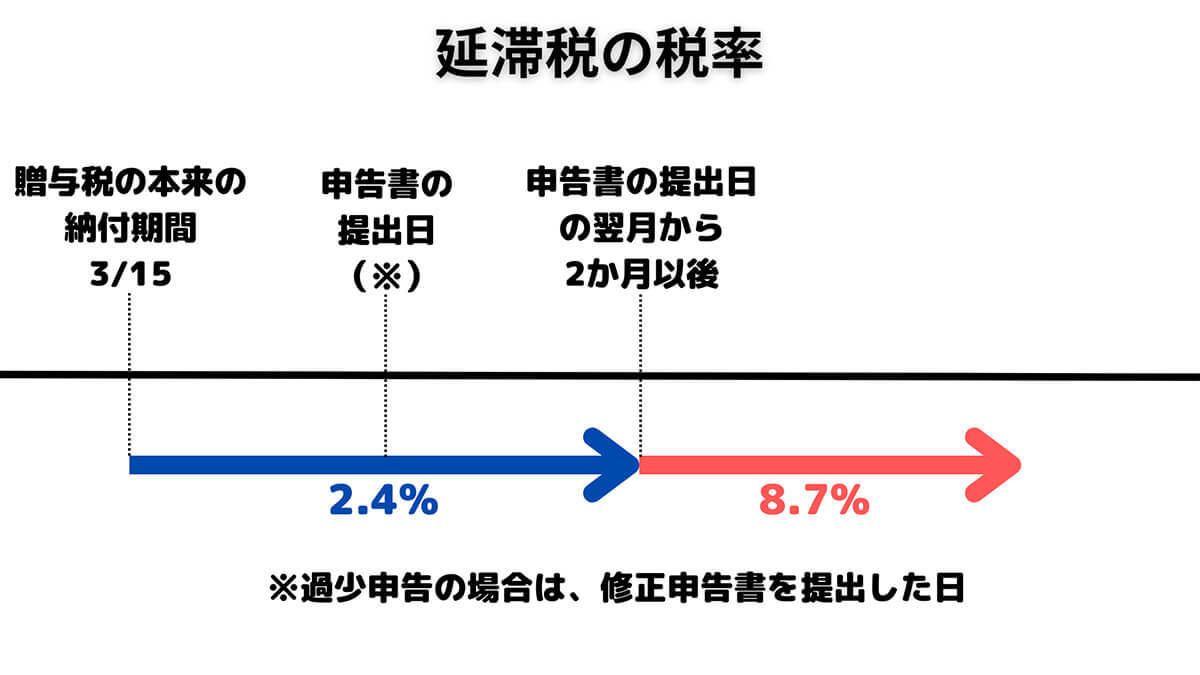

延滞税

贈与税の申告が遅れた場合、加算税とは別に納付が遅れた日数分の延滞税も支払わなければなりません。延滞税は利息のようなもので、贈与税(本税)にのみに課され、加算税にはかかりません。

なお、税率は納付の遅れた期間によって決まります。