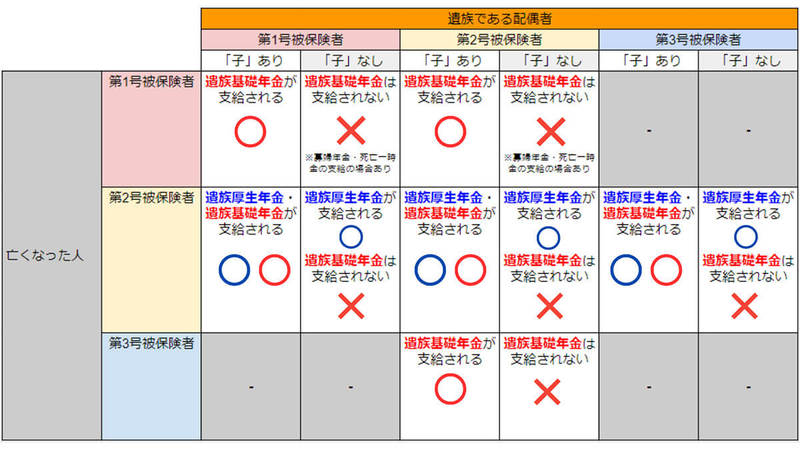

誰が専業主婦(夫)の年金を負担しているのか?

専業主婦(夫)の年金を負担しているのは、「会社員や公務員で厚生年金に加入している配偶者」と勘違いされがちです。しかし、正しくは「配偶者が加入する厚生年金保険の財源から国民年金が支払われている」形。この厚生年金保険から、専業主婦の年金が払われる仕組みが「第3号被保険者制度」です。

前述してきた通り、この「第3号被保険者」は、保険料を支払っていないものの、将来的には老齢年金を受け取ることができます。

参考元:厚生労働省

年金制度全体の負担

これまで説明してきた通り、「専業主婦への年金の支給」そのものは、本来の年金制度の狙いと照らし合わせておかしいことではありません。

しかし社会保険の適用を拡大し、パート労働者も第2号被保険者にすべきではないかという議論自体は盛んであり、一定の支持を得ている主張であることも間違いありません。その背景には、先にご紹介した「130万円の壁」問題があります。

「年収130万円の壁」問題と社会保険の適用の拡大について

実は第3号被保険者の制度が始まった1986年は1世帯当たりの平均所得年収は右肩上がりに上昇していましたが、1994年に664万2000円となって以来、右肩下がりに。2020年には564万3000円と、100万円近い差が出ています。

世帯年収、所得が下がっているいま、収入を制限して働くのは家庭レベルでも現代の働きモデルに合っていないといえます。

年収130万円の壁とは

「130万円の壁」を超えると、160万円まで年収を上げなければいわゆる「働き損」となってしまいます。そのため、130万円を超えないように働いているパート主婦が多くなっています。

しかしこのことが、日本の労働市場に悪影響を及ぼしている側面も。専業主婦(夫)が働きたくとも、年収130万円以上になると保険料負担が増えるため扶養の範囲内でしか働けないといったケースがあり、制度設計が個人の労働意欲の妨げになっているケースがあるのです。後述しますが、労働市場全体に対して悪影響を及ぼしている面もあります。

つまり第3号被保険者は「自己負担がないにもかかわらず年金を受け取っている」ということと「130万円未満に収めようとする働き方が労働市場に悪影響を与えており、なおかつ年金まで受け取っている」という2つの要素から批判の対象になっているのです。

専業主婦の働き方に関する批判的な意見の詳細

厚生労働省が行っている社会保障審議会の「2019年9月27日 第10回社会保障審議会年金部会」では、第3号被保険者に関する議論が積極的に行われました。

ある委員は第3号被保険者の労働について「第3号被保険者が近くのスーパーで働き始めると、単身者やシングルマザーなどの自身で生計を立てざるを得ない方々の賃金水準とか労働条件に悪影響を与える」と、「年収130万の壁」を目安に働いている配偶者が、労働市場をゆがめると指摘。

加えて第3号被保険者が減っていることから、制度を変えていくべきだという意見が出ていました。

このように、単に「働かないで年金をもらえて羨ましい」という視点だけでなく、労働市場からの観点としても、第3号被保険者が問題視されています。

参考元:2019年9月27日 第10回社会保障審議会年金部会

専業主婦は本当に優遇されている?実は世帯所得が同じなら平等

専業主婦は、働いていないのに年金をもらえるという点で、「不公平だ」という意見があります。実際に世帯所得が同じならば、専業主婦がいる家庭であっても、共働き家庭であっても、年金額に差はありません。

たとえば、

・夫が月額60万円稼いでいる家庭(A)

・夫と妻がそれぞれ月額30万円稼いでいる家庭(B)

があり、それぞれ基礎年金の加入月数が同じだとしましょう。

この場合、所得は同額になり、受け取れる年金額もA家庭とB家庭で同額になります。

A家庭の夫が月額60万円分の年金を受け取り、さらにA妻が別で年金を受け取るのではなく、月額60万円の所得文の年金が「A家庭」単位で入ってくるイメージです。

つまり、専業主婦であっても優遇されているわけではなく、あくまで世帯所得によって年金額が変わってくるイメージとなります。

まとめ:専業主婦(夫)の年金問題を理解しよう

2023年3月には岸田文雄首相が記者会見で、制度の見直しに取り組む考えを示したこの「130万円の壁」問題。単に「ずるい」と嘆くのではなく、制度についてよく理解し、問題点について考えることが、改革にも繋がるかもしれません。

※サムネイル画像は(Image:「photoAC」より)

文・オトナライフ/提供元・オトナライフ

【関連記事】

・ドコモの「ahamo」がユーザー総取り! プラン乗り換え意向調査で見えた驚愕の真実

・【Amazon】注文した商品が届かないときの対処法を解説!

・COSTCO(コストコ)の会員はどれが一番お得? 種類によっては損する可能性も

・コンビニで自動車税のキャッシュレス払い(クレカ・QRコード決済)はどの方法が一番お得?

・PayPay(ペイペイ)に微妙に余っている残高を使い切るにはどうすればいいの!?