専業主婦というと、家事や育児に専念しているイメージ。しかし、夫がしっかりと年金を払っていれば、専業主婦も年金を受け取ることが可能です。

一方、自分で保険料を支払っていないのに、専業主婦が年金を受け取ることができることに、「ずるい」と感じる人もいるかもしれません。

では、なぜ専業主婦は保険料を支払う必要がないのでしょうか?この記事では、専業主婦の年金制度について詳しく解説します。

専業主婦(夫)が年金を受け取るのはずるいのか

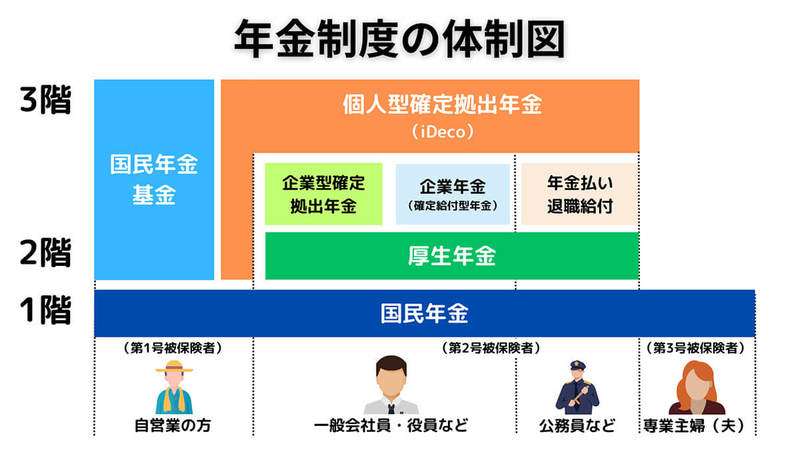

専業主婦は多くの場合「会社員や公務員など国民年金の第2号被保険者の夫または妻などに扶養される20歳以上60歳未満の配偶者」に該当し、第3号被保険者の資格を持っています。そして、第3号被保険者は年金保険料を支払わずに老齢年金を受給できるため、批判の的になることがあります。

専業主婦が年金を受け取るのはずるいと感じる人もいるでしょう。今後、第3号被保険者は年金改正の影響で減るためいっそう、「すでに年金を受け取っている第3号被保険者はずるい」という感情が強くなる方もいるのではないでしょうか。

参考元:毎日新聞

とはいえ保険料を支払わなくても年金を受け取るのは、社会保障制度における「所得再分配」の一環という面があります。専業主婦が保険料を払っていない代わりに、働く配偶者や家族が負担することで、社会全体が一定の水準で年金を受け取れるようになっています。

参考元:厚生労働省

まずはより詳しく、第3号被保険者の制度をご紹介します。

第3号被保険者の制度とは

第3号被保険者とは、配偶者が年金制度に加入しており、なおかつその配偶者に扶養されている人たちのことを指します。

(画像引用元:政府広報オンライン)

年金制度における所得再分配機能

年金制度はそもそも国民の「セーフティーネット」としての面があります。年金には所得再分配機能があり、社会全体で年金保険料を負担することで、収入の少ない人にも年金を支給できます。

専業主婦が年金を受給することはずるいのかと言えば、社会全体および年金制度の本来の目的に照らし合わせると「ずるいとしても、その影響幅は小さなもの」。セーフティーネットが正常に機能しているというポジティブな影響の方が大きいのではないでしょうか。

ただし、将来的には高齢化が進む一方で若い働き手が不足することが予想されるため、年金制度の改正がほぼ必須です。すでに第3号被保険者の制度にも見直しが進んでいます。この点は後半で詳しく解説します。