バンドルカードは、スマホアプリで簡単に発行できるプリペイドカード。年齢制限がなく、審査なしで誰でも発行できる便利なカードです。しかし、本当に「お得」なのか気になりませんか?

バンドルカードはスマホからの申込みで作れるプリペイドカード。たったの1分で発行が完了します

(画像引用元:バンドルカード公式サイト)

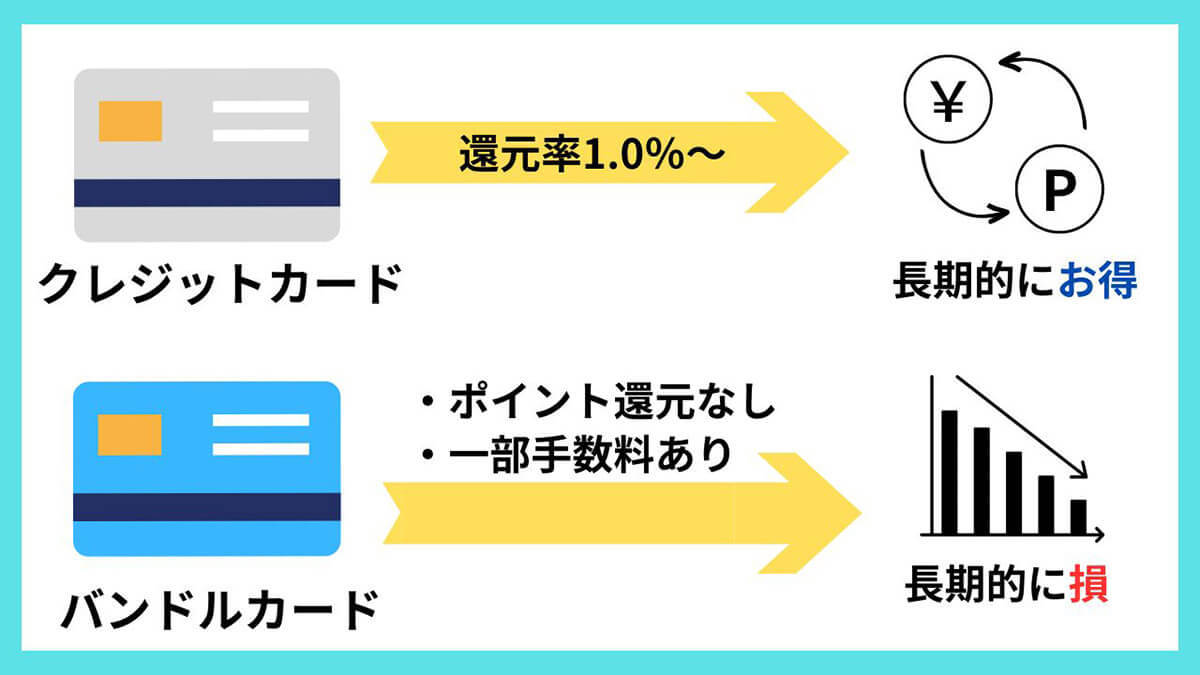

バンドルカードにはクレジットカードのようなポイント還元は一切ありません。なおかつ、後払いの手数料が消費者金融よりも高いという一面があるため利用には注意が必要です。

後述しますが、チャージに手数料がかかることやポイント還元がないという面でバンドルカードはクレジットカードに劣ります。この記事では、バンドルカードの特徴やメリット、デメリットを徹底解説します

そもそもバンドルカードとは?

バンドルカードとは、スマホアプリから簡単に発行できるVISAブランドのプリペイドカード。

バンドルカードの発行と使い方は簡単。カードを発行したらお金をチャージするだけで、すぐにお買い物に利用できます

バンドルカードの支払方法は「チャージ」と「後払い」の2パターン。基本的には前者がメインの支払い方法です。チャージした金額だけ使えるので、クレジットカードのように「使いすぎてしまう」リスクは低め。審査や年齢制限がないので、誰でもすぐに使えるようになります。

バンドルカードの基本情報を以下の表にまとめました。

| 利用限度額 | 50,000円 |

| 清算方法 | コンビニ払い セブン銀行ATM ネット銀行 銀行ATM(ペイジー) |

| チャージ手数料 | 3,000~10,000円チャージの場合:510円 11,000~20,000円チャージの場合:510円 21,000~30,000円チャージの場合:815円 31,000~40,000円チャージの場合:1,170円 41,000~50,000円チャージの場合:1,830円 |

| 清算期限 | 入金月の翌月末 |

| 注意点 | 残高を利用しない場合も、残高の返金は不可 |

| 本人確認 | 不要 |

バンドルカードを含めた後払いアプリについてはこちらで詳しく紹介しています。

バンドルカードの種類

バンドルカードには、以下の3種類があります。

・バーチャルカード

無料で発行できるインターネット専用のカード。ネット上で発行され、利用もネット上に限ります。チャージには制限があり、1回のチャージ上限は3万円、1カ月のチャージ上限は12万円です。ただし、カードに保有できる残高の上限は10万円です。

・リアルカード

一般的なクレジットカードのようにプラスチックカードとして発行されるカード。300円または400円が発行手数料としてかかります。VISA加盟店であればネットに限らず国内の実店舗で利用可能。チャージ制限や残高上限額はバーチャルカードと同じです。

・リアル+(リアルプラス)

リアルカードの上位プランのカードです。リアルカードとの違いは、宿泊施設やガソリンスタンドのほか、海外のVisa加盟店で利用できるようになること。利用範囲が広がるだけなく、1回のチャージ上限が10万円、1カ月のチャージ上限が200万円と大幅にアップします。

各バンドルカードの詳しいチャージ上限額は、以下の通りです。

| 制限項目 | バーチャルカード リアルカード |

リアル+ (リアルプラス) |

| 1回のチャージ上限 | 3万円 | 10万円 |

| 月間チャージ上限 | 12万円 | 200万円 |

| 残高上限額 | 10万円 | 100万円 |

| 累計チャージ上限額 | 100万円 | ― |

| ポチっとチャージ上限額 ※1度の申込みでチャージ(後払い)できる上限 |

1度の申込みつき、3,000円~50,000円 ※利用申込みには、都度審査が必要 |

|

バンドルカードのメリット:審査、年齢制限なしで発行可能

バンドルカード最大のメリットは、審査や年齢制限がないことです。クレジットカードやデビットカードでは、信用情報や収入などを審査するのが一般的ですが、バンドルカードでは審査なしで発行できます。また、未成年者でも発行できるので、学生やフリーターなどにもおすすめです。ただし、バンドルカードリアル+の場合のみ本人確認手続きが求められます。