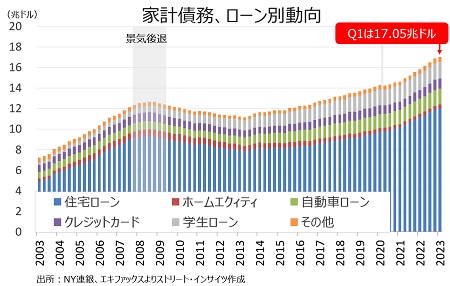

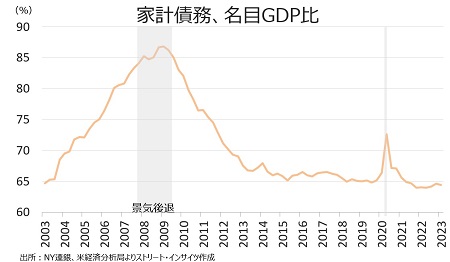

ニューヨーク地区連銀が5月15日に発表した調査によると、1~3月(Q1)期の全米家計債務残高は17兆470億ドルだった。前期比2,070億ドル増加(0.9%増)。2020年Q3以来、11期連続で過去最大を更新した。ただし米国の名目GDP比では64.4%と、前期の64.7%から低下した。なお、2020年Q2は72.6%へ上昇、金融危機直後の2009年Q1は86.8%だった。

NiseriN/iStock

チャート:家計債務は、学生ローンや自動車ローン、住宅ローンが牽引し過去最大を更新

(作成:My Big Apple NY)

(作成:My Big Apple NY)

チャート:名目GDP比では、低水準を維持

(作成:My Big Apple NY)

(作成:My Big Apple NY)

〇住宅部門と非住宅部門の内訳は、以下の通り。

・住宅ローン→12兆440億ドル(前期比1,210億ドル増、17期連続で増加で過去最大、前年比8,640億ドル増) ・ホームエクイティ→3,390億ドル(前期比30億ドル増と増加に反転、前年比220億ドル増) ・非住宅関連債務→4兆6,640億ドル(前期比240億ドル増と8期連続で増加し過去最大、前年比3,190億ドル増)

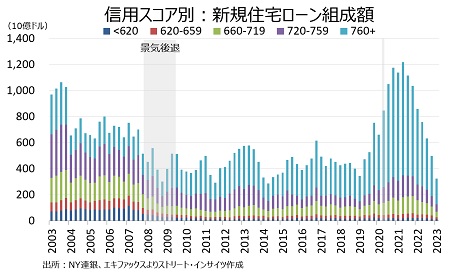

住宅ローン債務残高は12兆440億ドルと、17期連続で過去最大を更新した。しかし、借換を含む新規住宅ローン組成額は3,235億ドルと、2020年Q3~2021年Q4までの1兆ドルのペースを大きく下回り、2014年Q2以来で最小となった。

チャート:住宅ローンの新規組成額は2014年Q2以来の低水準

(作成:My Big Apple NY)

(作成:My Big Apple NY)

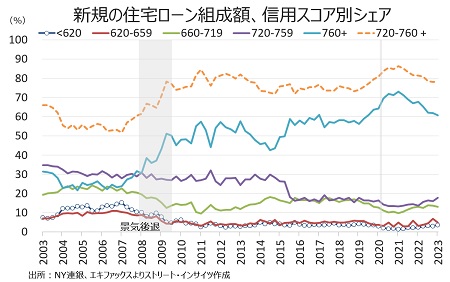

住宅ローンの新規組成額のうち優良プライム(スーパープライム)層である720点以上は78.4%と2019年Q3以来の低水準だった前期の78.1%から上昇した。なお、2021年Q1は86.3%と、データを公表した2003年以来の最高だった。なお2003年以降で、優良プライム層比率の最低は2007年1~3月期の51.8%となる。信用スコア620点以下のディープ・サブプライム層(低信用で返済能力が乏しいサブプライム層)は逆に3.6%と2019年Q4以来の水準へ上昇、過去最低をつけた2021年Q1の1.6%の2倍以上となった。住宅ローンの信用スコア中央値は765点と2019年Q3以来の低水準で、過去最高をつけた202年Q1の788点から遠ざかった。720点以上の比率が低下した背景として、インフレ加速による支払い額減少や遅延に伴う信用力の低下に加え、高信用の消費者が景気後退懸念と高価格を受け、住宅を買い控えした可能性が考えられる。

チャート:住宅ローン組成額の信用スコア別シェア、720点以上が低下

(作成:My Big Apple NY)

(作成:My Big Apple NY)

非住宅関連債務、主な内訳は以下の通り。

〇自動車ローン

・自動車ローン→1兆5,620億ドル(前期比100億ドル増、前年比930億ドル増) →ローン残高は11期連続で増加し過去最大を更新。自動車ローン組成額は1,617億ドルと、2021年Q1以来の低水準だった。