審査なしで10万円借りるなら「クレジットカードのキャッシング枠」

クレジットカードのキャッシング枠はカードに設定された借り入れ枠のこと。クレジットカードの審査が通っていれば、カードを持っているだけで借り入れが可能になります。

審査がない分、金利が高いことが欠点です。返済計画をしっかりと立てて早期に返済することをおすすめします。

担保を活用して借りるなら「質屋」「定期預金担保貸付」「契約者貸付制度」

担保とは、お金を借りる人が貸す人に提供する、借りたお金の返済ができなくなったときに代わりになるもの。 たとえば不動産や自動車、宝石や貴金属などの財産や、定期預金や生命保険などの金融商品です。

こうした担保を活用することで、金利が低くなったり、審査が有利になったりする場合があります。

ここでは、担保を活用してお金を借りる方法として、「質屋」「定期預金担保貸付」「契約者貸付制度」の3つを紹介します。

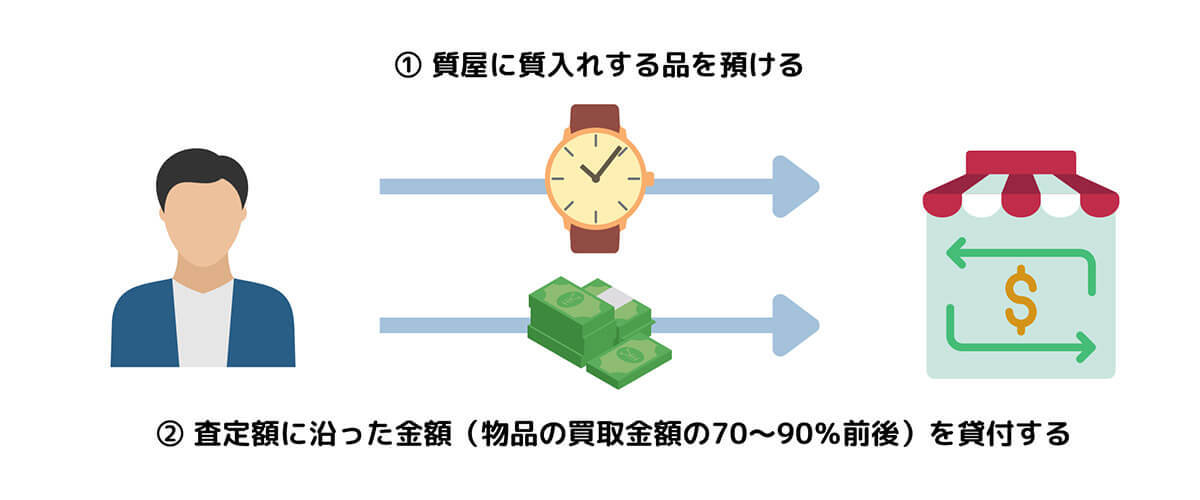

質屋で即日融資:腕時計や貴金属などの品物を担保に

質屋では、担保で即日融資を受けることが可能。具体的には、宝石や貴金属、ブランド品や家電製品などの財産を持ち込むことで、その価値に応じてお金を借りることができるシステムになっています。

定期預金担保貸付で借りる:銀行の定期預金を担保に利用

定期預金担保貸付は、銀行の定期預金を担保にして融資を受ける方法です。定期預金の金額に応じて、融資枠が設定されます。具体的には定期預金を担保に預金額の最大90%まで借り入れ可能で、金利は0.5%程度が目安です。

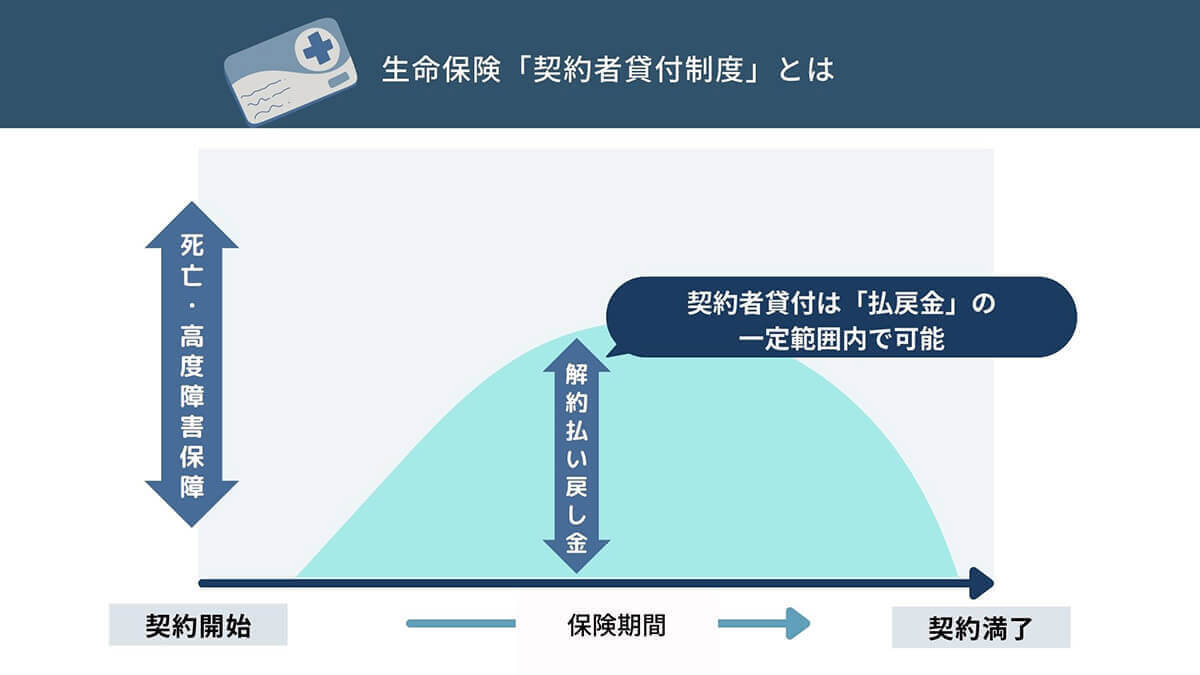

契約者貸付制度で借りる:生命保険を利用した融資

契約者貸付制度とは、生命保険の解約返戻金を担保にお金を借りることができるサービスです。

融資額は払い戻し金額の7割~8割。おおむね15万円程度の解約払戻金があれば、10万円程度を借りるのは簡単でしょう。契約者貸付の金利は低いので、借りやすい方法の1つです。

公的融資制度を利用して国や行政から「10万円借りる」手もある

公的融資制度とは、国や地方自治体などの公的機関が個人や法人に対して融資を行う制度です。 公的融資制度には、個人向けと法人向けの二種類があります。 ここでは、個人向けの公的融資制度の中で、10万円程度の小額のお金を借りることができるものを紹介します。

生活福祉資金貸付制度の概要と審査基準

生活福祉資金貸付制度とは、生活困窮者やその恐れのある人に対し、市区町村が無利子でお金を貸す制度です。貸付を受けるには、市区町村の窓口で申請し、審査を受ける必要があります。

具体的には「総合支援金制度」をはじめとした、主に4通りの制度があります。

| 制度名 | 対象者 | 貸付限度額 |

| 総合支援金制度 | 失業等によって生活維持が困難な世帯に再就職までの支援金を支給 | 単身世帯で最大月15万円 |

| 福祉資金 | 障害者世帯で車椅子などの福祉機器の購入や住宅改修が必要な場合 | 対象経費により50万~460万円 |

| 教育支援基金 | 子どもの就学に際して入学経費や授業料などの支援が必要な世帯 | ・高校 → 月3.5万円以内 ・高専/短大 → 月6万円以内 ・大学 → 月6.5万円以内 ・修学支度費は50万円以内 |

| 不動産担保生活資金 | 現在住んでいる不動産を担保に融資を受けたい世帯 | 月額30万円以内 |

緊急小口資金貸付の概要と審査基準

緊急小口資金貸付とは、生活福祉資金貸付制度の一部で、急な出費や事故などでお金に困った方に対して、市区町村が無利子でお金を貸す制度です。条件は以下の通りです。

| 対象者 | 緊急かつ一時的に生活の維持が困難になった世帯 |

| 貸付限度額 | 原則10万円以内 |

| 据置期間 | 貸付けの日から2月以内 |

| 償還期限 | 据置期間経過後12月以内 |

| 貸付利子 | 無利子 |

| 保証人 | 不要 |

緊急小口資金貸付の概要と審査基準

緊急小口資金貸付とは、生活福祉資金貸付制度の一部で、急な出費や事故などでお金に困った方に対して、市区町村が無利子でお金を貸す制度です。条件は以下の通りです。

| 対象者 | 緊急かつ一時的に生活の維持が困難になった世帯 |

| 貸付限度額 | 原則10万円以内 |

| 据置期間 | 貸付けの日から2月以内 |

| 償還期限 | 据置期間経過後12月以内 |

| 貸付利子 | 無利子 |

| 保証人 | 不要 |

求職者支援資金融資制度の概要と審査基準

求職者支援資金融資制度 求職者支援資金融資制度とは、求職者支援制度で職業訓練を受ける方に対して、厚生労働省が有利子でお金を貸す制度です。 貸付額は、単身者月額5万円、扶養家族を有する者月額10万円×給付金の受講予定訓練月数です。 利率は3.0%(うち信用保証料0.5%)で、担保や保証人は不要です。

・単身者が6カ月の職業訓練を受ける場合

月額5万円 × 6カ月 = 30万円

・配偶者がいる人が6カ月の職業訓練を受ける場合

月額10万円 × 6カ月 = 60万円

母子父子寡婦福祉資金貸付の概要と審査基準

母子父子寡婦福祉資金貸付とは、母子家庭や父子家庭、寡婦などのひとり親家庭に対して、経済的自立や生活安定を支援するために、国や自治体が無利子や低利でお金を貸す制度です。

教育一般貸付の概要と審査基準

教育一般貸付とは、国や日本政策金融公庫が中学校卒業以上の学生やその保護者に対して、教育資金を無担保・固定金利で貸し付ける制度。子ども一人につき350万円(特定の要件に該当する場合は450万円)まで借り入れが可能です。

ただし「1年間に必要な費用のみ」が対象のため、翌年以降も貸付を受けるためには、毎年申し込み手続きが必要です。

当座のお金を用意するその他の最終手段

ここまでご紹介してきた方法でもお金を調達できない場合の最終手段をご紹介します。

会社の従業員貸付制度を利用する

従業員貸付制度は、会社が従業員に対して融資を行う制度です。会社の定めた金利や返済条件に基づいて融資が行われます。制度を導入している企業では、融資の金利は低めに設定されていることが多いです。

ただし会社ごとに制度の詳細は非常に大きく異なるため、事前に勤務先に確認が必要です

親族や友人からの借り入れ

信用のある親族、もしくは友人からお金を借りる方法もあります。「10万円」が必要な理由によっては、金利は無担保かつ非常に安い金利で借りられるケースもあるでしょう。

しかし、お金に関することは感情的になりがちなので、借り入れ前に細かいルールや返済計画を話し合うことが大切です。また、親族や友人といえども、お金を借りるときには契約書を作成し、書面で取り決めることをおすすめします。

副業やアルバイトで収入を増やす

時間に余裕がある場合は、副業やアルバイトで収入を増やすというのもひとつの手。

ウーバーイーツの仕組みや給料などについては下記記事で解説していますので参考にしてください。

物を売る

不要なものを売ることも、急な出費には効果的な手段です。ネットオークションやフリマアプリを使って、不要なものを売却できます。売却することで、思わぬ高値がついたり、部屋がスッキリしたりするメリットもあります。

フリマアプリのメルカリですぐ売れるものを下記記事で紹介していますので、参考にしてください。