商習慣の違いから支払方法にも違いがある

1:日本クレジット協会2020年の利用金額ベース

2:American Bankers Association”Credit Card Market Monitor”2020 Q3

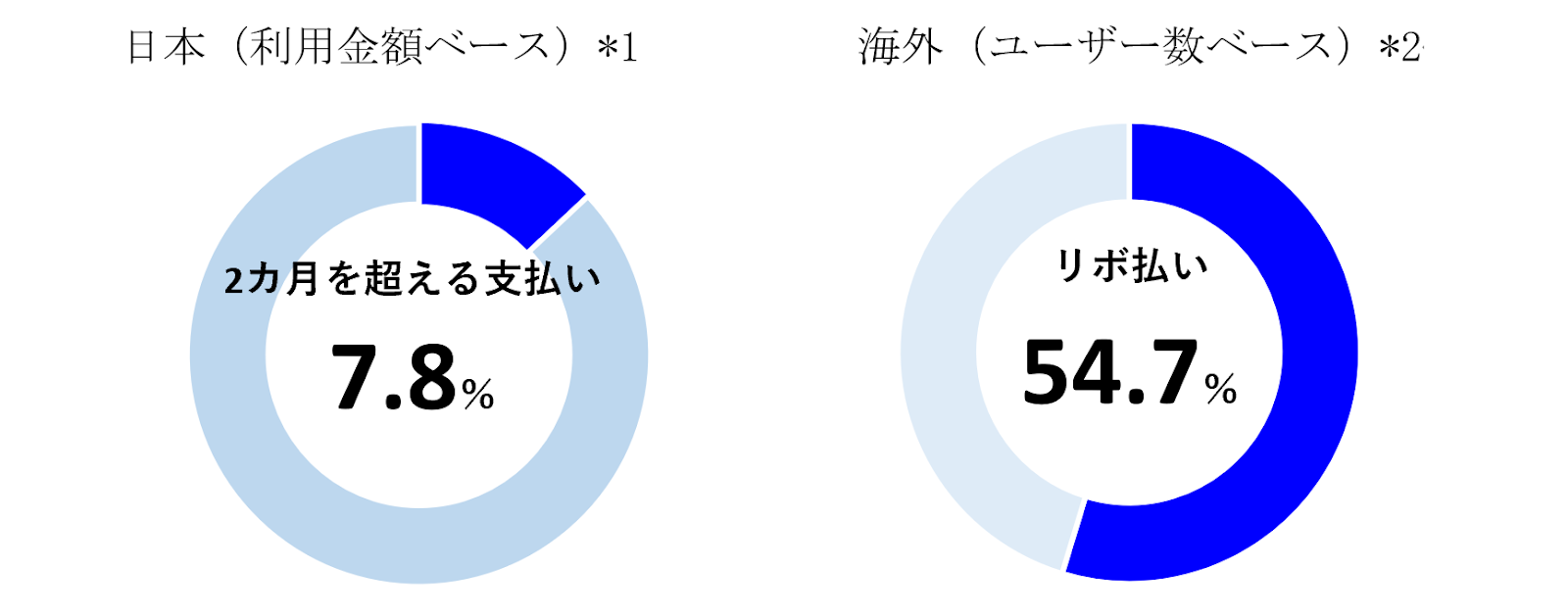

2020年の日本クレジットカード協会の調査によると、2カ月を超える支払い(分割/リボ払い)を利用したことがある人は、全体のわずか7.8%だったのに対し、海外ではリボ払いを利用したことがある人は、54.7%を占めていました。

このような状況から、日本における分割払いに対応しているBNPL事業者は、Paidyなど一部の事業者に限られており一括払いが主流になっています。

一方、海外でのBNPLは基本的に分割手数料は0円で、支払方法を3または4回、長期などの分割払いにできることが特徴です。

海外では基本事前登録が必須で、日本は登録なしで利用が可能

海外でBNPLを使うには、利用者は事前にメールアドレスと郵便番号を入力し、本人確認を行い与信が承認されれば、サービスを使えるようになります。これは日本でも利用されているPaidyも同様の形式をとっています。

一方、日本においては、事前登録は基本不要で、ネット通販の決済で後払いを選択するだけで簡単に利用ができます。

こうした違いにより、海外では比較的換金性の高い商材などでも利用ができますが、日本では、一部未払いリスクが高い商材においては、BNPLの適応対象外とするなど条件を設けているケースがあります。

購入者のニーズにあった決済方法を取り入れることが重要

今回は、日本と海外におけるBNPLの違いを、消費者の習慣やニーズとあわせてお伝えしてきました。特に海外においては、便利な分だけ使いすぎてしまう過剰債務の課題などもありますが、決済方法の充実は消費行動の活性化につながり、さらには事業成長にも大きく寄与します。

また、希望する決済方法がなかった場合、ECサイトの実際のデータを広く集計した米国Baymard Instituteの調査資料「41 Cart Abandonment Rate Statistics」によると、世界のカゴ落ち率の平均は69.57%になるというデータもあるため、事業者にとっては購入者のニーズにあった、決済方法を取り入れていくことが重要です。

みなさまのBNPLの理解を深める一助になれば幸いです。

<著者プロフィール>

岡田知嗣

かっこ株式会社

取締役 システム開発部門管掌CPO1975年生まれ。外資系ITベンダーでのITコンサルタント、国内SIerを経て、かっこ株式会社に参画。

決済システムのコンサルタントや不正注文検知サービス「O-PLUX(オープラックス)」の運用責任者を経て、現在は「O-PLUX」、不正アクセス検知ソリューション「O-MOTION(オーモーション)」に関わるシステム部門の責任者として、エンジニア組織のマネジメントやプロダクト企画の責任者であるCPOとして従事。2023年にリリースしたこれまでにない新たなスタイルの「SaaS型BNPLシステム」のシステム全般を取りまとめた。