※本記事は、かっこ株式会社のシステム開発部門管掌CPOである岡田知嗣氏に、日本と海外の「BNPL」違いについてご寄稿いただいたものです。

BNPL=Buy Now Pay Laterというワードは、目にしたことがある方も多いのではないでしょうか。BNPLとは、ネット通販などで、商品を受け取ってから代金を支払う後払い決済を指す言葉です。

かっこ株式会社は、これまで日本国内をメインに、後払い事業の立ち上げやシステム構築など後払い決済を提供したいと考える事業者向けに10年以上支援をしてきました。BNPLに取り組んだことで、アパレル、化粧品、健康食品を扱うEC事業者では売上が20%〜30%アップするようなケースを目の当たりにしてきました。

そこで今回は、市場規模が2027年には3兆円になるともいわれる「BNPL」について、海外と日本における違いから解説していきたいと思います。

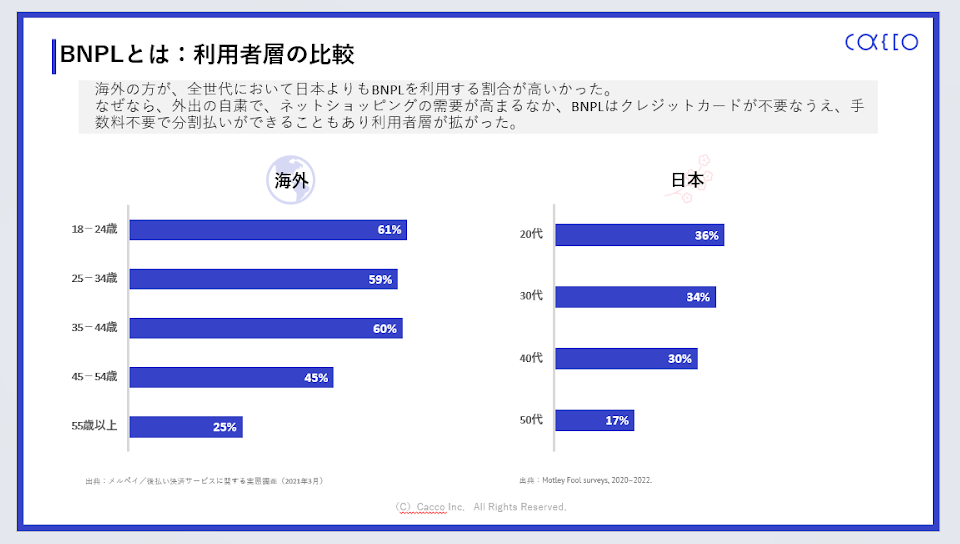

利用者層からみた、日本と海外におけるルーツの違い

日本における後払い決済の歴史は、1970年代から始まっていたといいます。当時、カタログ通販やテレビショッピングなどでネット通販事業者が独自の与信により、後払い決済を行っていました。

日本における後払い決済の歴史は、1970年代から始まっていたといいます。当時、カタログ通販やテレビショッピングなどでネット通販事業者が独自の与信により、後払い決済を行っていました。

「注文したものと違ったり、商品が届かなかったりするのではないか」といった不安から、商品を手に取ってから支払いをしたいという消費者ニーズが、当時からありました。

近年においては、2021年はクレジットカード不正被害額が過去最多の330億円にもなり、ECサイトにカード情報を入力することに不安を感じ、後払い決済を使う消費者も少なくありません。

BNPL利用者の7割はクレジットカードを保有しているというデータもあり、意識的にBNPLを選択していることがうかがえます。

一方、海外においては2005年にスウェーデンで創業したEC向け後払い決済サービス会社であるKlarnaからBNPLが始まっています。その顧客は世界18カ国以上で9,000万人を超え、ヨーロッパを中心にグローバルにサービスを拡大していきました。

その他に大手BNPL提供企業として、アメリカのAffirm、Block(旧Square)が約3.2兆円で買収を発表した豪州のAfterpayなどが有名です。

特に後発であるAffirmは、2021年にAmazonに正式導入され、NASDAQ市場に上場するなどビジネスが急拡大しています。海外における利用者層は、何らかの理由でカード審査に通らずカード自体を所持できない人や、カードの利息に不満がある人たちです。

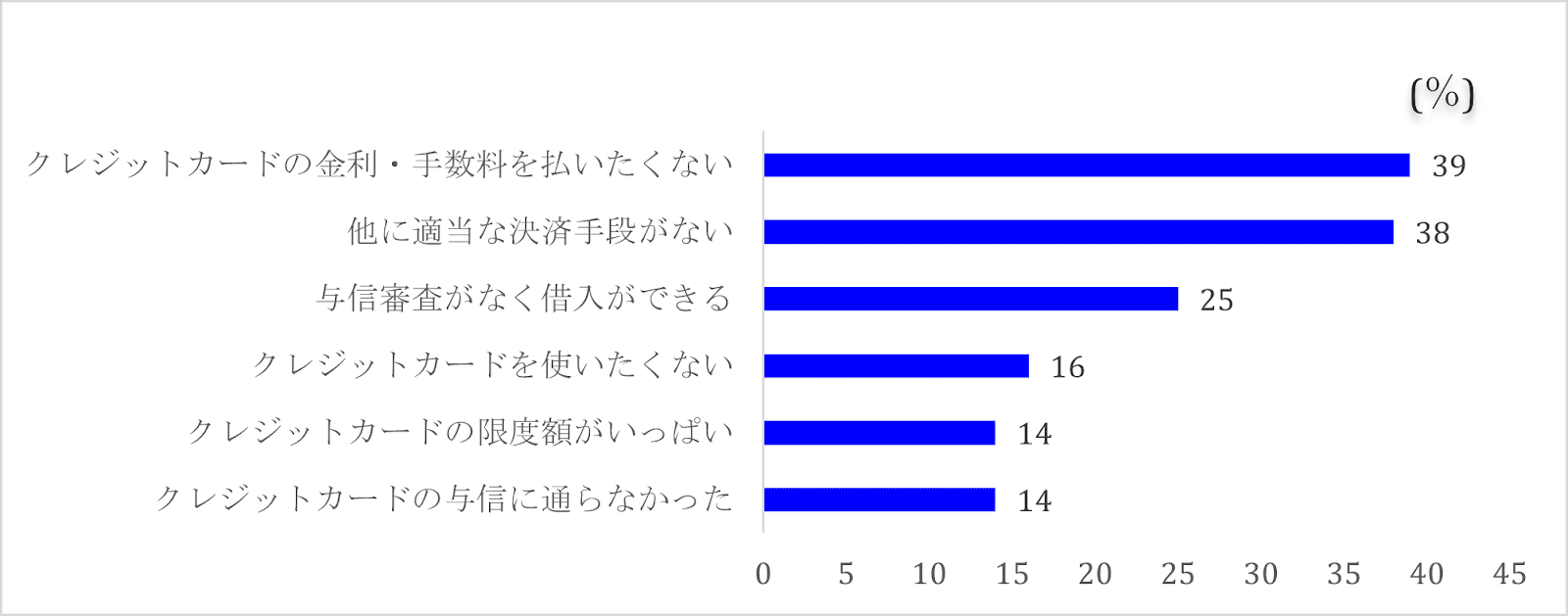

利息に不満を持つ人が多い理由として「海外ではカードの決済方法は、毎月決まった額を支払うリボ払いが主流で、支払わなかった間にはその分高い利息がつく」ことが挙げられます。(図表5)

<BNPLを利用する理由>

The Ascent survey(2020年7月) 米国のBNPL利用者1,682人を対象とした調査