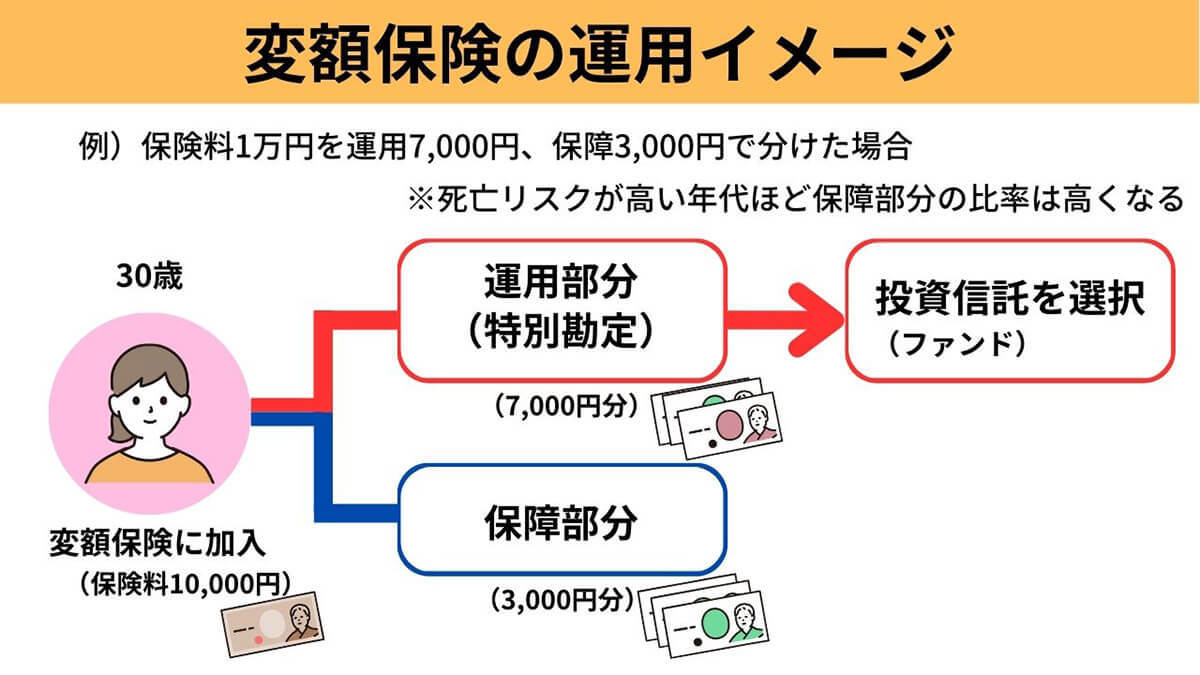

変額保険とは、保険料の一部を株式や債券などで運用する保険のこと。運用実績次第で、解約時などに受け取れる保険金や解約返戻金が増減するのが特徴です。

しかし、変額保険は純粋な投資信託と比べると利回りは低くなります。運用益に対して税金がかかることを考えて「入るべきではない」と考える人もいるでしょう。

この記事では、変額保険のメリットとリスク、積立投資としての効果について解説します。

変額保険とは

変額保険の場合、保険料の一部を投資で運用して資金を増やします。これによって、将来的に高い保険金や解約返戻金を受けられる可能性が高くなります。ただし、これは高い利回りで運用し運用に成功した場合。運用に失敗すると将来受け取れる金額が少なくなるリスクを抱えています。

なお、保障内容や運用方法については自分で選ぶことが可能です。

運用実績次第で保険金額や解約返戻金額が変動する保険

運用実績次第では、元本を下回る可能性があるため注意が必要です。

変額保険の運用益とは?積立投資としての効果はある?

変額保険の運用益とは、保険料の一部を投資に回した際に得られる利益のこと。運用益は、どの投資信託を選択するかや運用成績によって変動します。運用益が高ければ、保険金や解約返戻金が増加しますが、運用益が低ければ減少する仕組みです。

また変額保険には積立投資としての効果もあります。毎月一定額を長期間にわたって投資する積立投資の場合、相場の変動を抑えることが可能。そのためコツコツと資産を増やしていけます。変額保険の場合も、毎月一定額の保険料を払うことで自動的に積立投資としての役割も担っています。

選択した投資信託で運用が上手くいけば、払込み金額以上に資金を増やすことも可能。近年は金利低下によって、元本を大きく増やせるような積立保険は変額保険以外にはありません。そのため他の積立保険と比較し魅力的です。

しかし、運用実績が年利6%ではなく年利0%で運用していた場合の解約返戻金額は606万円。同じ年数運用していたとしても、年利0%なら元本が180万円ほど目減りしてしまうのです。理由は、死亡保障などの保障部分に割り当てた費用が差し引かれるためです。

一方、変額保険ではなく現物の投資信託で積立運用していれば、運用実績が0%のときの運用益は元本(払込み金額)と同じになり、目減りすることはありません。

元は「保険商品」であるため必ず保障部分のコストがかかるため、積立投資として特段優れているというわけではない点に注意しておきましょう。

保険料の払い込み方法

変額保険料の払い込みは、一般的な保険と同様に口座振替やクレジットカードの引き落としが可能です。

「変額保険はやめたほうがいい」って本当?契約のリスクとデメリット

変額保険のリスクとデメリットについて解説します。

保険金額が払込保険料を下回る場合がある | 積立投資として利回りが悪い

前述の通り、運用実績が「年利0%」だった場合、保証にあてた分の金額が差し引かれるため解約払い戻し金額は目減りします。一方、純粋な投資信託なら年利0%の場合、払い込み金額は増えも減りもしません。つまり、投資信託としては利回りが悪いということです。

運用益に対して税金が発生する

運用益に対して税金が発生する点にも注意が必要です。原則として、外貨建保険や変額年金の保険を解約した場合、解約返戻金が払込み金額より多いと所得税や住民税がかかります。また契約者以外が受け取る場合は、贈与税の対象となります。

具体的には、以下のタイミングで運用益に対して次のような税金が発生します。

- 運用期間中:課税されません。運用資産が増加しても、解約や満期、年金開始時期まで課税が先送りされます。

- 解約時:解約返戻金から払込保険料を差し引いた額(一時所得)に対して所得税がかかります。

- 満期時:満期金から払込保険料を差し引いた額(一時所得)に対して所得税がかかります。

- 年金開始時:一定期間ごとに受け取る年金の場合は雑所得に分類され、その年に受け取った分の金額に対して所得税が発生します。前述した通り、契約者以外が受け取る場合は贈与税も発生します。

変額保険の運用益に対する税金は、受け取り方やタイミングによって課税方法が異なるため、加入時に運用益の最適な受け取り方についても検討しておきましょう。