保有中の投資信託を新NISAで買い直したほうがいい理由

特定口座で保有している投資信託を、新NISA口座へ直接移動させる「移管」はできない。投資信託を新NISAへ移したい場合は、一度売却して新NISAで買い直す必要がある。

プロ投資家が買い直してまで新NISAで運用したいのは、そのほうが有利(お金が増えやすい)と考えているからだ。

新NISAでは、非課税保有期間が無期限化されるため、資金が必要になるまでずっと非課税で運用できる。今後も長期間運用を続けるなら、利益に約20%課税される特定口座に預けておくより、税金がかからない新NISAに移したほうが、資産が増える可能性は高まるだろう。

新NISAのメリットとデメリットは?恒久化でどう変わる?FPがわかりやすく解説!

新NISAで買い直すと損する場合もある

保有中の投資信託に含み損がある場合は、売却すると損失が確定してしまうので、無理に買い直す必要はない。値上がりして含み損が生じるまで待つほうがいいだろう。

ただし、特定口座では「損益通算」が可能だ。同じ年に生じた利益と損失を相殺できるため、税負担の軽減が期待できる。保有中の投資信託に含み損があっても、株取引の利益などと損益通算ができるなら、売却して新NISAで買い直すのも選択肢といえる。

新NISAで買い直したほうがいいケース

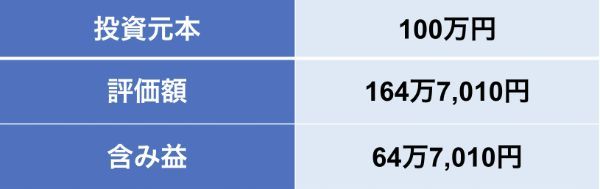

特定口座で保有している投資信託に含み益がある場合、新NISAで買い直すか、このまま運用を続けるかで、10年後の運用成果にどのような違いが生じるかを見てみよう。

<特定口座で保有している投資信託の状況>

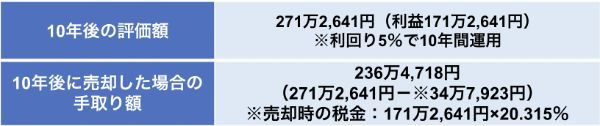

一度売却して新NISAで買い直した場合、10年後の投資成果は以下の通りだ。

一方、売却せずに特定口座で運用を続けた場合、10年後の投資成果は以下のようになる。

10年後の評価額は、売却せずに特定口座で運用を続けたほうが多くなっている。しかし、特定口座は利益に課税されるため、手取り額は新NISAのほうが10万3,985円(246万8,703円-236万4,718円)多い結果となった。

今後も長く運用を続け、一定以上のリターンが期待できるなら、新NISAで買い直したほうが有利な可能性が高いだろう。

新NISAのメリットとデメリットは?恒久化でどう変わる?FPがわかりやすく解説!

新NISAで買い直さずに運用を続けたほうがいいケース

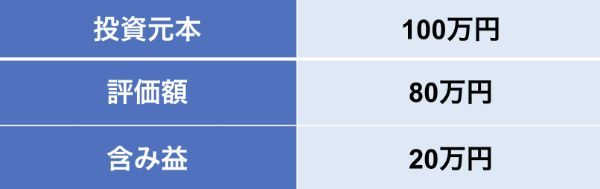

特定口座で保有している投資信託に含み損がある場合、損益通算によって売却時にどんな違いが生じるかを見てみよう。

<特定口座で保有している投資信託の状況>

損益通算できる利益がない場合、売却すると損失20万円が確定し、手残りは80万円となる。税負担の軽減効果はない。

一方、株の売却益20万円がある場合は損益通算が可能だ。売却によって損失20万円が確定するのは同じだが、損益通算によって所得がゼロになるため、株の売却益に課税された4万630円(20万円×20.315%)が還付される。

損益通算による税負担の軽減が期待できるなら、特定口座の投資信託を売却して新NISAで買い直すのも選択肢だ。

新NISAを最大限活用して効率的に資産を増やそう

新NISAは非課税保有期間が無期限化され、現行NISAに比べて投資枠も大幅に拡大する。長期の資産形成を目的に投資に取り組むなら、最大限活用したい制度だ。特定口座で保有している投資信託に含み益があるなら、売却して買い直してでも新NISAを利用することを検討しよう。

新NISAのメリットとデメリットは?恒久化でどう変わる?FPがわかりやすく解説!

執筆・大西勝士

AFP、金融ライター。早稲田大学卒業後、会計事務所、一般企業の経理職、学習塾経営などを経て2017年10月より現職。FP資格や投資経験をもとに、大手金融機関を含む複数の金融・不動産メディアで記事執筆を行っている。得意領域は不動産、投資信託、税務。

■保有資格

AFP

【関連記事】

・サラリーマンができる9つの節税対策 医療費控除、住宅ローン控除、扶養控除……

・【初心者向け】ネット証券おすすめランキング|手数料やツールを徹底比較

・1万円以下で買える!米国株(アメリカ株)おすすめの高配当利回りランキングTOP10!