つみたてNISAとは、2018年から始まった長期の少額投資を支援するための非課税制度。特定の投資信託を毎月少額で積み立てることで、分配金や譲渡益が最長20年間非課税になるというものです。

2024年から新しい制度に移行するNISAですが、「つみたてNISAと一般NISAの違いは何だろう?」「つみたてNISAが2023年で終わるならやる意味あるのかな?今から始めるのは遅い?」と疑問に思っている人もいるでしょう。今回は現行のつみたてNISAと一般NISAの違いや、2024年の新しいNISAについて解説します。

いまからつみたてNISAを始めるのは遅い?

つみたてNISAを始めるのに、「今からでは遅い」ということはまったくありません。

つみたてNISAと一般NISAの違いとは?

つみたてNISAは長期的な積立投資に、一般NISAは短期的な個別銘柄の売買に向いています。どちらも税制優遇制度ですが、非課税期間や投資枠が異なります。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 投資方法 | 積立方式 | 通常買付または積立方式 |

| 投資対象 | 長期積立・分散投資に適した一定の条件を満たした限定された投資信託 | 株式・投資信託等 |

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 非課税期間 | 最長20年間 | 最長5年間 |

| ロールオーバーによる継続保有 | 不可 | 可 |

| 投資可能期間(口座開設可能期間) | 2018年~2042年 | 2014年~2023年 |

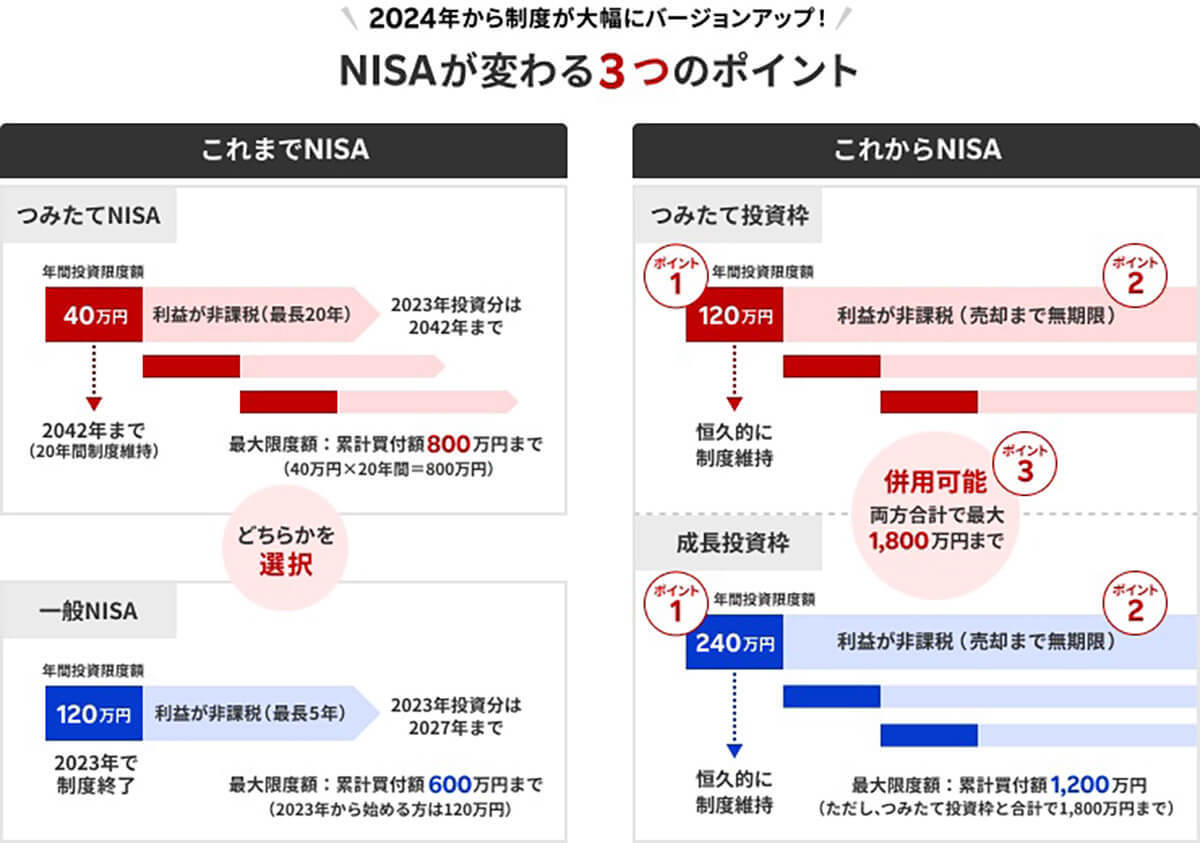

現行制度ではつみたてNISAと一般NISAは併用できませんでしたが、2024年からの新しいNISAでは「つみたて投資枠」と「成長投資枠」の併用が可能になります。

2024年から始まる新NISAとは | 新旧NISAの制度比較

現在のNISA制度と、2024年から始まる新NISA制度を比較すると、以下のようになります。

| 現行NISA | 新NISA | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 制度実施期間 | ~2042年末まで2024年以降は新規の買付不可 | ~2023年末まで | 2024年1月~制度恒久化 | |

| 制度選択 | 併用不可 | 併用可 | ||

| 非課税投資枠の管理 | 年間買付額を管理 | 年間買付額を管理 | 生涯非課税限度額(総枠)を管理簿価ベース(=取得価額) | |

| 最大利用可能額 | 800万円 | 600万円 | 1,800万円 | |

| 内数として1,200万円 | ||||

| 年間投資上限額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 投資可能期間 | 最大20年 | 最大5年 | 無期限 | |

| 加入可能年齢 | 18歳以上 | 18歳以上 | 18歳以上 | |

| 購入方法 | 積立 | スポット・積立 | 積立 | スポット・積立 |

| 対象商品 | 投資信託(金融庁が指定する銘柄) | 株式・投資信託 | つみたてNISAと同様 | 株式・投資信託(一部対象除外あり) |

| 非課税保有期間 | 20年 | 5年 | 無期限 | 無期限 |

| ロールオーバー(移管) | - | 可 | つみたてNISAから不可 | 一般NISAから不可 |

●楽天証券「【2/22情報更新】2024年からの新NISA制度について」は→こちら

つみたてNISAはやらないほうがいい?主な運用のリスクやデメリット

現行のつみたてNISAの最も大きなデメリットは、投資可能期間が最大20年と期間が限定されていたことや、つみたてNISAを利用すると一般NISAが利用できなくなること。これらのデメリットは2024年からの新NISA制度で解消されます。

これら以外の運用面での主なデメリットは以下の通りです。

元本割れリスク

つみたてNISAは運用である以上、常に元本割れの可能性があります。元本割れして損失を出してしまうと、「ただ貯金をしておく」よりもマイナス。元本割れを回避するためには、長期的な視点で投資する、分散投資をする、暴落時に売らないといったポイントを押さえましょう。

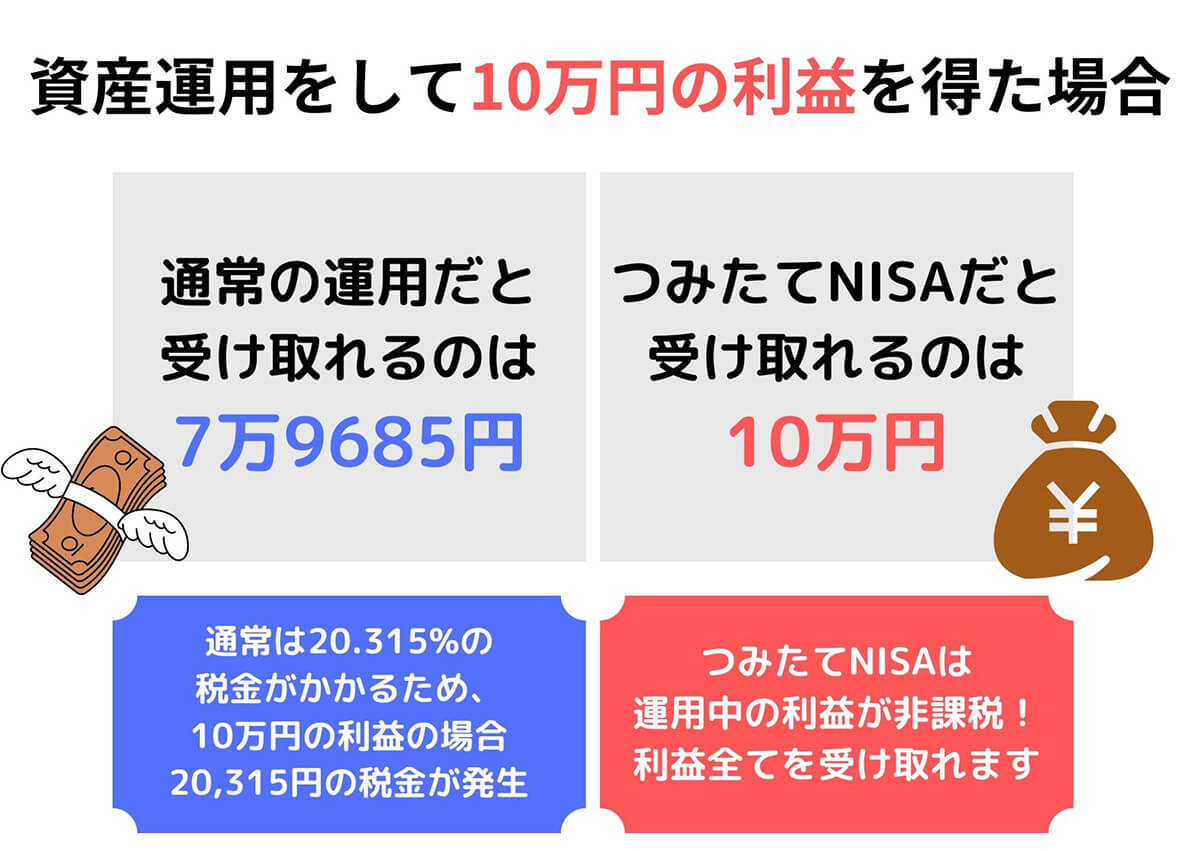

損益通算ができない

損益通算とは、所得税の計算で、赤字の所得を黒字の所得から差し引くことです。損益通算によって、申告する利益が少なくなり、節税につながる場合があります。

NISAの対象は新規投資のみ

NISAの対象は新規投資のみです。既存の投資商品をNISA口座に移すことはできません。

2024年からの新NISA制度では、つみたて投資枠が120万円、成長投資枠が240万円となり、合計すると年間360万円まで新規投資が可能となります。

非課税枠の上限

つみたてNISAの非課税枠の上限は、年間40万円です。非課税枠の利用しなかった額を翌年以降に繰り越すことはできません。毎年の非課税枠はその年にしか使えないので、有効に活用することが大切です。なお非課税期間は最長20年なので、最大で800万円まで非課税になる計算です。

ただし2024年から始まる新NISAでは、つみたて投資枠が年間120万円かつ最大1800万円に拡大されます。

限定された金融商品

つみたてNISAの対象商品は、金融庁が認めた「公募株式投資信託」と「上場株式投資信託(ETF)」の2種類です。これらの商品は、手数料が低水準で、頻繁に分配金が支払われないなど、長期・積立・分散投資に適したものに限定されています。

・参考:金融庁「つみたてNISAの概要」