- ニュージーランド、イスラエルの純金融資産・資金過不足

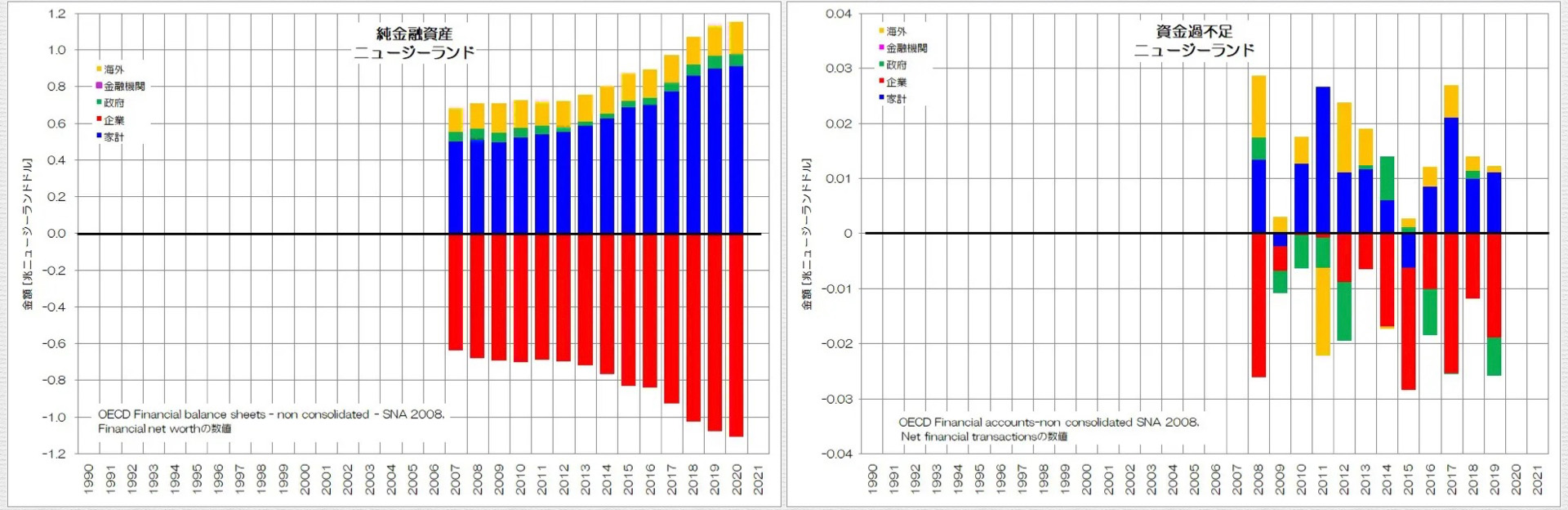

図2 純金融資産・資金過不足 ニュージーランドOECD統計データ より

図2がニュージーランドのデータです。

企業の純金融負債が2014年ころから増えていて、家計の純金融資産もそのあたりから増えています。

海外と政府が純金融資産プラスですが、あまり変動がありません。

資金過不足を見ると、企業が主に赤字主体で、家計が黒字主体です。

政府と海外は赤字主体だったり黒字主体だったりします。

企業が負債を増やしながら成長している様子がわかります。

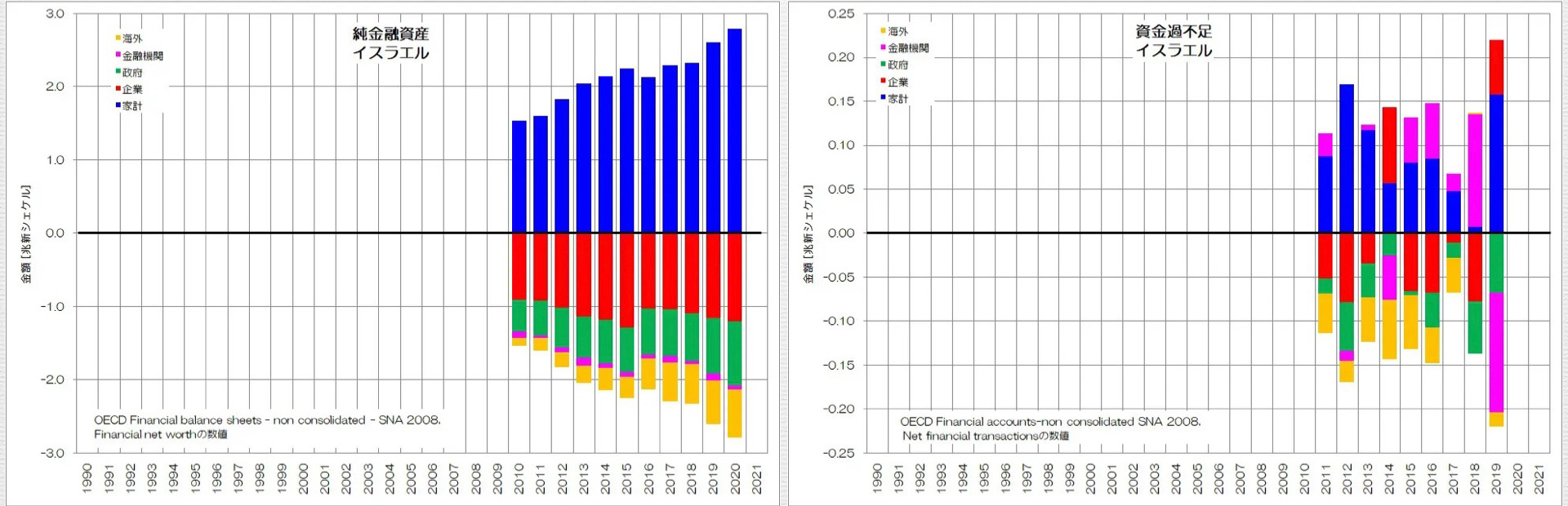

図3 純金融資産・資金過不足 イスラエルOECD統計データ より

図3がイスラエルのデータです。

企業の純金融負債が停滞気味で、政府と海外が純金融負債を増やしています。

資金過不足を見ると、赤字主体として企業、政府、海外が分担しているような状況ですね。資金過不足では金融機関の存在感が大きいのも特徴的です。

比較的西欧諸国に似た状況に見受けられます。

- トルコ、メキシコの純金融資産・資金過不足

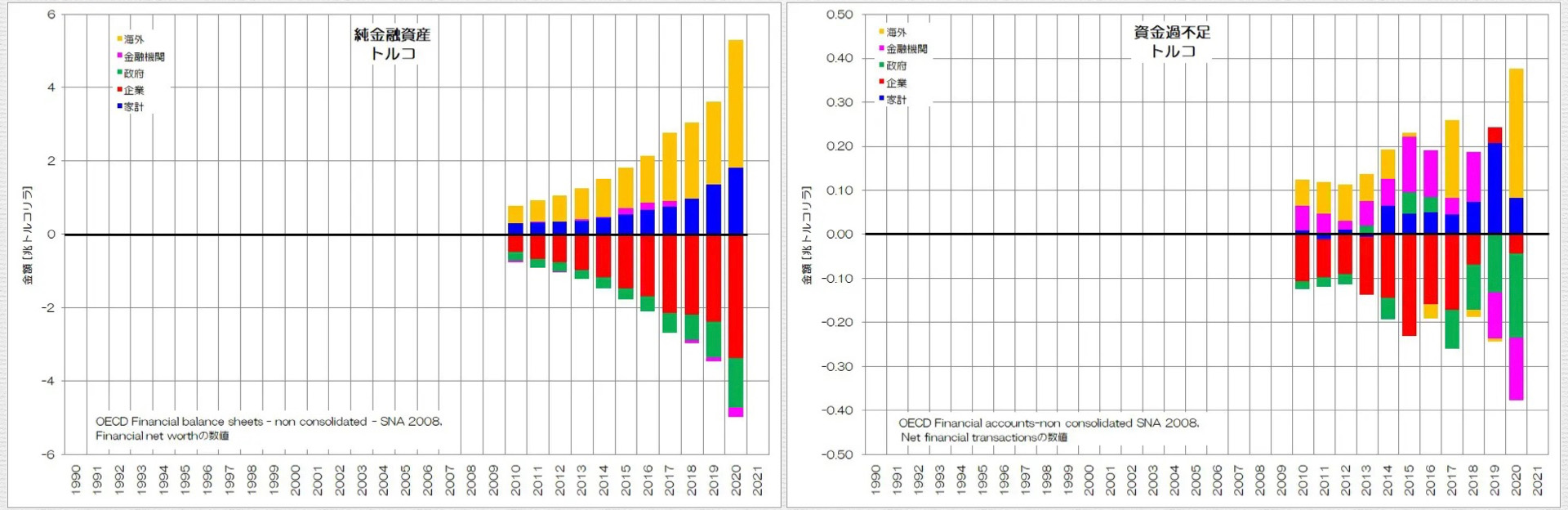

図4 純金融資産・資金過不足 トルコOECD統計データ より

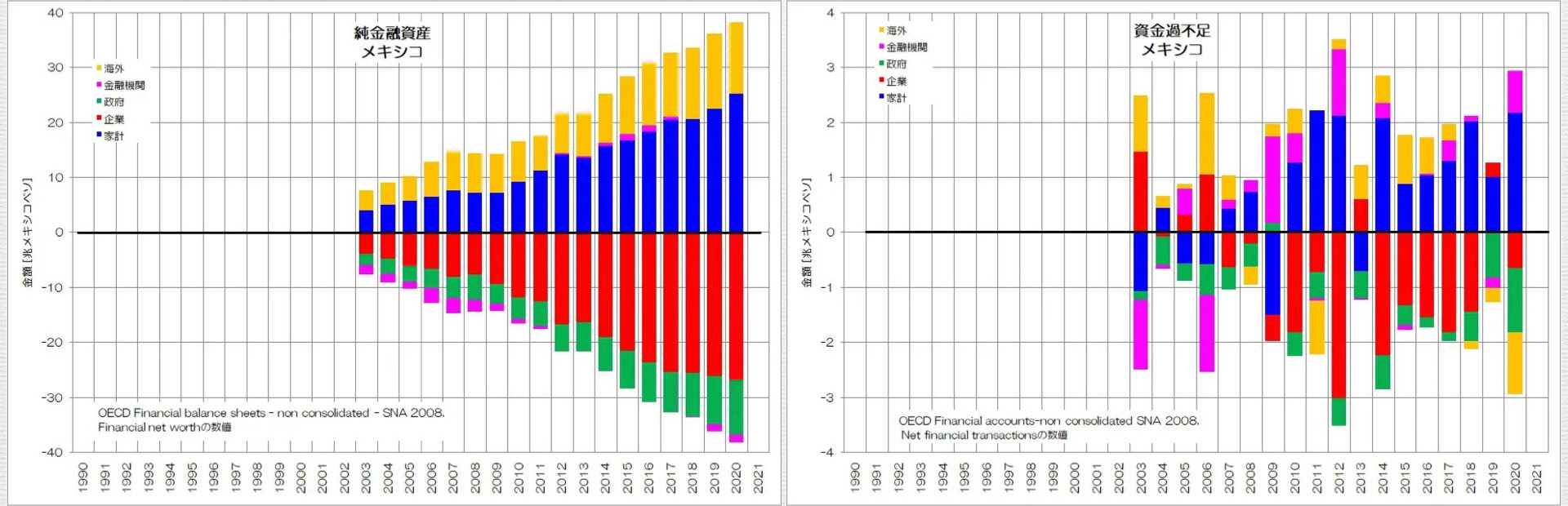

図5 純金融資産・資金過不足 メキシコOECD統計データ より

図4がトルコ、図5がメキシコのデータです。

両国とも傾向が似ていますね。

企業が純金融負債を増やし、家計が純金融資産を増やしています。

海外が純金融資産、政府が純金融負債を増やすような挙動も一致しています。

海外からの投資を受けながら、企業と政府の負債が増えるような推移のようです。

資金循環を見ても、企業と政府が赤字主体で、家計が黒字主体ですね。海外は基本的に黒字主体です。

比較的東欧諸国に近い状況のようです。

- 先進国の純金融資産・資金過不足の特徴

今回まで5回にわたって、OECD各国の経済主体ごとの純金融資産と資金過不足をご紹介しました。

企業が純金融負債を増やし、家計が純金融資産を増やすのが基本形ではありますが、政府や海外の挙動や、資金過不足まで含めて眺めると様々なバリエーションがあるようです。

資金過不足を見ると、意外にも企業の存在感が小さい国が多い事に驚きました。

各年のフローで見れば、金融資産の増加と負債の増加が相殺されるような企業活動をしていると言えそうです。

それでも企業の純金融負債が増えている国が多いのは、株式等の値上がりによる資産価値の増加分が大きく寄与しているものと考えられますね。

アメリカやイギリスなどが典型例と言えそうです。

一方で、東欧諸国など経済発展中の国は、海外からの投資が大きな影響力を持っているようです。資金過不足で見ると海外が黒字主体となり、純金融資産がプラスで推移しています。

ただし、このような国の多くがリーマンショックあたりを境に、海外との関係が変化しているようです。

スイスやルクセンブルク、北欧諸国などの経済水準の高い国々は、積極的に海外に投資している様子が見て取れますね。

その場合は、海外が赤字主体となり、純金融負債が増えていくような関係性です。

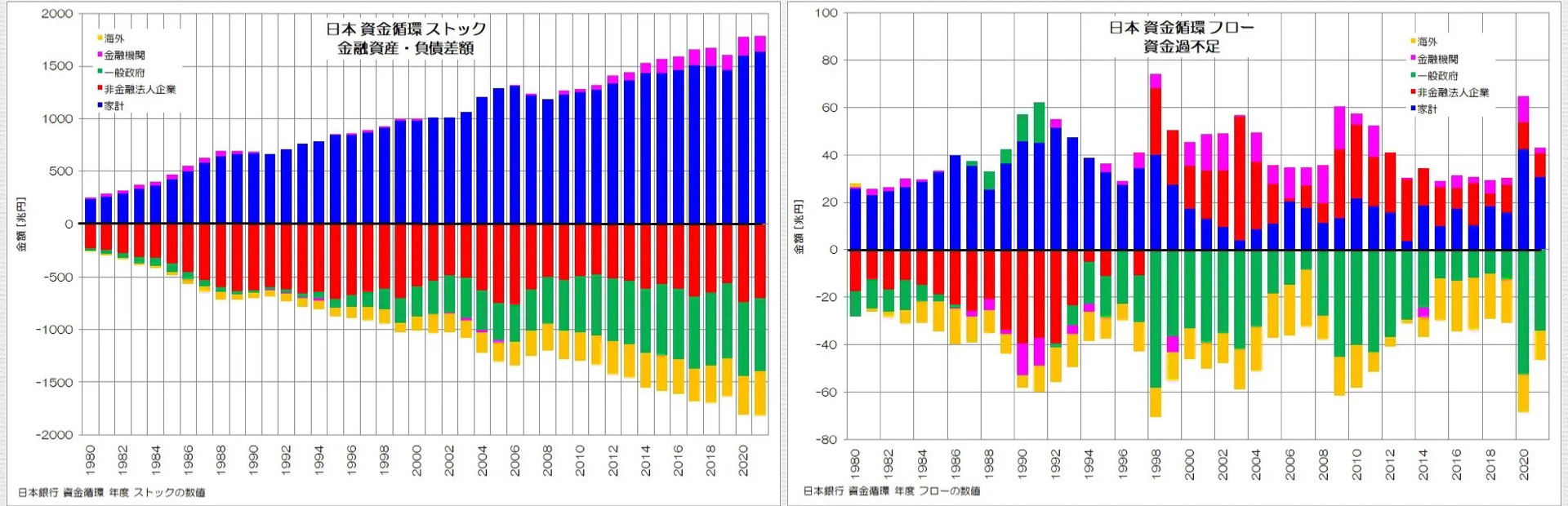

図6 純金融資産・資金過不足 日本日本銀行 資金循環統計 より

改めて日本のデータを眺めてみましょう。

日本の場合は1998年以降、企業が赤字主体から黒字主体に転換しているのが特徴的です。

そもそもそれまでの企業の負債が極めて大きいという前提で眺めることが大切ですね。

その後は企業の純金融負債が目減りし、その代わりに政府と海外の純金融負債が増えています。

1998年以降は企業の黒字主体としての存在感が大きく、家計の純金融資産が圧迫されているような状態に見えます。その分だけ、政府が大きく投資超過となっている状況にも見えます。

日本の企業はバブル期に極端に負債を抱え、固定資産等への投資を増やしていました。

その後は借入を減らしながら、国内への事業投資ではなく金融(他社の株式など)や海外への投資(主に対外直接投資)を増やしています。(関連記事: 企業の「負債」と経済成長、企業の「固定資産」と経済成長)

経済全体としてこのような日本の状況に近いのは、近年のスペインとオランダですね。

この2国とも、日本同様に企業の純金融負債が目減りしているのが共通しています。

ただし、家計の純金融資産の増え方は日本よりも大きいようです。

特に日本は政府の純金融負債が企業よりも上回っている状況ですが、このような国はイタリアとギリシャくらいです。

どちらも経済的に不安定さを抱えているとされる国ですね。

企業の純金融負債の水準は一時期の極端な状況から、既に他国並みにまで落ち着いてきています。

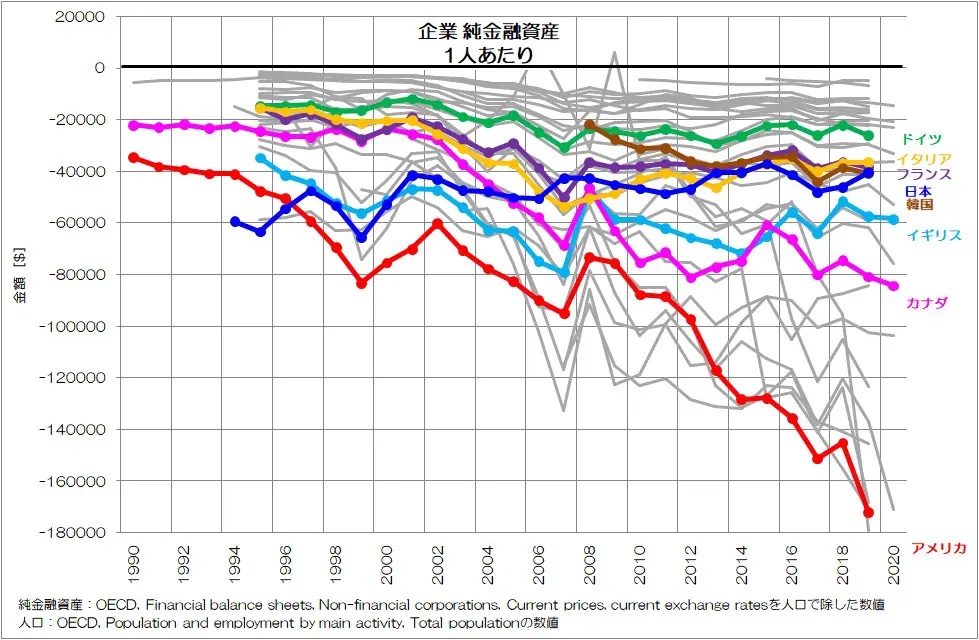

図7 企業 純金融資産 1人あたりOECD統計データ より

図7は企業の純金融資産(マイナスなので純金融負債)の人口1人あたりの推移です。

日本は1990年代にアメリカの水準を上回り、極めて高い水準に達していてその後唯一目減りしている状況です。

最近ではアメリカ、イギリス、カナダより低い水準で、韓国、フランス、イタリアと同程度です。(関連記事: 「負債」が唯一減る日本の企業)

企業の負債で大きいのは、借入と株式です。

日本の企業は借入を減らしていて、株式もそれほど増えてはいません。

資金過不足では、負債を減らすことでも黒字主体化します。

少なくとも他の主要国では、企業が負債を減らすという挙動はリーマンショック直後など特殊な時期を除き、ほぼ見受けられません。

しかし日本の企業は、1997年~2012年にかけて負債を減らす事で黒字主体化しているという挙動がみられます。(関連記事: 「資金過不足」って何?)

他国は借入が増えながら、株式も大きく増加しています。主要国で株式が大きく増大しているのはアメリカ、カナダ、イギリスですね。

企業が国内への投資を増やし、増やして企業価値を高めると、必然的に企業の負債も増え、他の主体(主に家計)の金融資産が増える関係になるはずです。

日本は長期にわたり、企業が黒字主体となる事で、バブル期の過剰な水準を調整してきたのかもしれませんね。その過程で、労働者の低所得化が進み、企業の余力が増えてきたと考えればこれまで見てきた統計データにも納得感が出ます。

そして、そろそろ企業の経営姿勢が、再度国内での事業投資へと向かう頃合いとも見て取れるのではないでしょうか?

多くの国の純金融資産や資金過不足を見てきましたが、日本の経済の特徴や特異性が良く理解できたと思います。

今後の推移をよく観察することで、日本経済が好転する方向に進んでいるかどうか、ある程度傾向を掴むことはできるのではないでしょうか。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2023年2月17日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。