昨年3月の制限解除以降、ウイズコロナという新たな環境下での生活が定着しつつある。“3年ぶり”のイベント開催や飲食業の回復、徐々に戻った訪日客を含めた観光業の復活など、食品業界にとってもコロナ禍で落ち込んだ需要を取り戻す機会が増えた。一方、巣ごもり需要の停滞にともなう家庭内消費が減少したことに加え、値上げの波が容赦なく押し寄せ、消費者の生活防衛意識を高めている。その要因となる原料高やコスト高が沈静化する見通しは、年が明けても立っていない。相次ぐ値上げは消費の停滞を招くが、原料・コスト高を価格に転嫁しなければ利益確保は追いつかない。この難局をどう乗り切るのか。今年も業界トップアンケートを実施し、各社の取り組みを探った。

※ご協力いただいた皆様に感謝申し上げます。

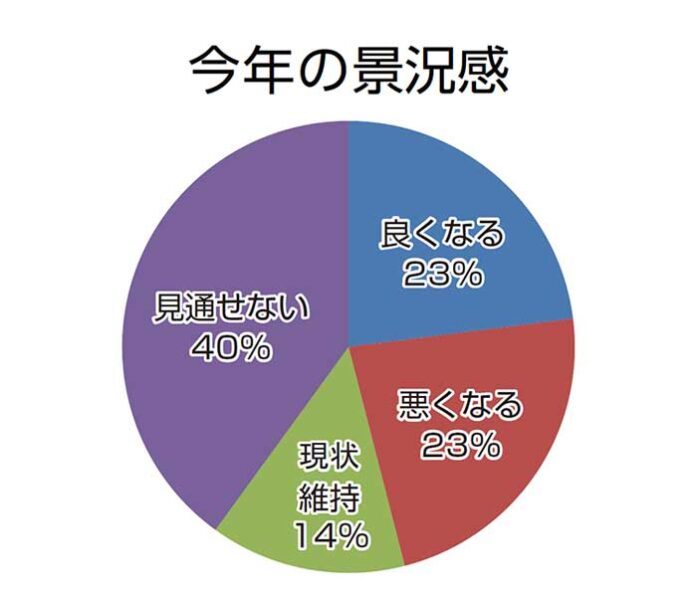

今年の景況感 「見通せない」「悪くなる」が増加 “節約志向”が足かせに

まずは例年通り、「今年の景況感」について尋ねた。選択肢は「良くなる」「悪くなる」「現状維持」「見通せない」の4つ。

コロナ禍での先行きの不透明感を示すように、昨年は「見通せない」という回答が最も多かった。今年も同じく「見通せない」が40%と最多で、昨年より5ポイント高まった。ただ、昨年はコロナ禍をその要因に挙げる回答が多かったが、今回は「為替や物価、雇用情勢などが不安定な位置にあり非常に読みづらい」(卸)というように、様々な要因が複雑に絡み、予想するのがより困難になっている状況が浮かび上がる。

さらに、それらに起因する値上げが進んだことで、「節約志向の高まりが購買行動にどこまで影響を及ぼすか見通せない」(菓子)、「値ごろ感のある商品と付加価値の高い商品、健康的なものを求める人、おいしさを優先する人、簡便さとひと手間など、消費の二極化が顕著になっている」(即席麺)など消費行動の変化が先行きをより見えにくくしている。

次に「良くなる」と「悪くなる」がいずれも23%で並んだ。ただ、昨年に比べると「良くなる」の方は9.5ポイント低下したのに対し、「悪くなる」は11.5ポイント増えた。昨年はコロナ禍から解放され、消費が復活することへの期待を込めた声が多かった。春まで行動制限が続いたものの、その後、人の流れは戻り、観光や外食の需要は回復へと向かった。インバウンド需要も徐々に戻りつつあり、前年ほどではないが期待する声は多い。

「日常へと戻りつつあり良くなる可能性が高い」(調味料)、「楽観視はできないが昨年より良くなると期待する」(砂糖)、「訪日外国人の受け入れが緩和され、円安もありインバウンドの回復も期待できる」(塩)。しかし、前年から進行しつつあった原料高は、ウクライナ紛争で加速。急激な為替変動もあり食品原料にとどまらず、資材やエネルギーの高騰があらゆるカテゴリーに多大な影響をおよぼした。いまだとどまる気配もない。「悪くなる」の回答が増えたのには、こうした背景がある。

「コスト上昇を価格に転嫁し続ける必要があり、価格上昇に消費が追い付くか疑問」(惣菜)、「家計への影響は計り知れないほど深刻で、買い控えなどが懸念される」(海苔)、「生活防衛意識が高まり、嗜好品の景況感は厳しいものになる」(菓子)、「場合によってはさらなる上昇の局面も想定されるため、経営環境は一層厳しくなると予測する」(調味料)など「悪くなる」という見通しの根底には、節約志向や買い控えといった消費者の意識が横たわる。

メーカーのみならず流通サイドの懸念も強い。「マーケットシュリンクが進む中、競争も新たな局面に入る。これまで以上に業種・業態を超えた競争が激しくなる」(小売)、「人口減少が進む地方においては、値上げ環境の中でDSやドラッグストアへのシフトが進んでいる」(卸)と業態間競争の激化を懸念する。

「変わらない」との回答は14%。「外食はインバウンド需要の増加やリベンジ消費もあり回復傾向だが、人手不足を補いきれない」(製粉)、「巣ごもり需要から行楽需要の本格回復へ移行する半面、値上げによる生活防衛意識の高まりから需要は綱引き状況となる」(海苔)、「コロナを受け入れ、生活の安定が期待できる一方、節約志向により廉価品を求める意識が強まると予想する」(乾物)。消費がより活発になるという希望を示しながら、ここでも節約意識の高まりが足かせとなっている。

このほか、「節約志向により売れないものとそうでないものが鮮明になる」(健康食品)、「政府の政策により左右されるため依然として見通しは厳しい」(卸)という意見もあった。

コロナ前に比べ売上高は? 食品業界にはプラス 「増加」が66%

コロナ禍は各社の売上にどれほど影響を与えたのか。コロナ前の2019年度と22年度の売上数字の変化をたずねた。売上においてはプラス効果の方が大きかったようで、売上高が10%以上伸びた企業が25%、10%未満の41%と合わせると66%が増加したと答えた。

「コロナを一つのきっかけにカップ麺に対する消費者の価値観が変化、コロナ前に比べ高止まりに」(即席麺)、「安定した市場拡大が続いた」(惣菜)、「顧客ニーズの変化に対応でき、事業を拡大することができた」(健康食品)などコロナ禍で強まった健康、簡便志向をとらえたカテゴリーの伸長が目立った。

また、「人手不足を背景に外食・小売業における省人省力化ニーズが高まっている。顧客のすそ野が広がり新たな需要も生まれている」(機械)など、新たな課題の解決に対応した業種も売上を大きく伸ばした。

このほか、「巣ごもり需要で好調に推移した卓上用や手巻き用が家庭に浸透した」(海苔)、「家庭用の構成比が高いため、巣ごもり需要で伸長しその水準を維持している」(乳業)のように、巣ごもりをきっかけにその後も支持され続けている商品もある。

「宅配需要の増加による中食の伸長、給食市場の伸びが寄与」(冷凍食品)、「行動制限の緩和で、仕出し・給食業態が回復」(惣菜)など業務用回復の効果も見られた。また、「出荷数量は下がっているが、製品価格の値上げで売上高は増加」(砂糖)、「食肉価格の高騰に対し、国内外で価格転嫁を進め伸長した」(食肉)のように、値上げが売上増に寄与した分野もあった。

「同じ」との回答は11%。「家庭用は需要増を継続。業務用はホテルや外食が回復傾向ながら、コロナ前に比べると遅れており全体的にはほぼ同等」(冷凍食品)、「外食向けの売上は回復したが、19年に比べると落ちている。市販用は20年から21年の特需ほどではないが、引き続き好調を維持。全社としては19年とほぼ同じ」(卸)。家庭用と業務用の両方で展開するメーカーや卸はそれぞれ浮き沈みがあったものの、全体的には横ばいとの答えが多かった。

資材メーカーからは「家庭用向け食品パッケージの需要は増えたが、材料の仕入れが不安定で人材不足もあり売上は横ばい」と原料の仕入れが不安定なため、需要増に対応できなかったもどかしさが伝わってくる。

一方、売上が「下がった」と答えたのは23%で、このうち4%が「10%以上の減少」だった。「外食業態の客足は完全に戻っておらず、主力の業務用の販売が減少」(調味料)、「料飲店市場の回復の遅れが要因」(酒類)、「カテゴリーや業態の構成が変化した」(業務用卸)など業務用の回復が遅れていることが一因となっている。「収益改善を図るため赤字商品のSKU削減などを大胆に進めた」(惣菜)という戦略的なものもあった。

小売業では「食料品は好調に推移した一方、衣料品と住居関連品の需要がコロナ禍で大幅に縮小」(小売)など、大型店を展開する企業では、食品以外の苦戦が要因となった。