現役世代の負担は増え、給付は減る

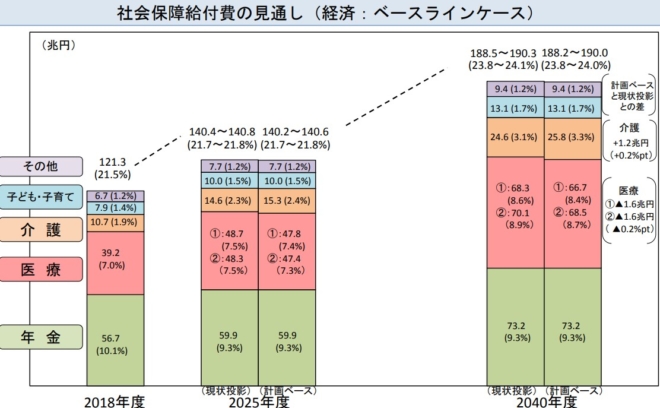

超高齢化で社会保障の給付は、2040年度には約188兆円に増え、48兆円の負担増が必要になる。これをすべて消費税でまかなうと22%ポイント増で、税率は32%になる。

厚生労働省の資料

これは政治的には不可能だが、給付が増えることは事実なので、社会保障特別会計の赤字は大きくなる。それを一般会計の社会保障関係費36.3兆円で埋め、これは一般歳出(裁量的経費)の半分を超えている。これが国債の新規発行額35.6兆円にほぼ対応する。

つまり国債は社会保障の赤字の穴埋めに使われているのだ。これは税で償還する建て前になっているが、それは不可能なので、社会保険料を上げるか、彼らの老後の支給額を減らすしかない。今の現役世代の負担は増え、給付は減るのだ。その損失は生涯所得ベースで8300万円にのぼる。

所得分配改革の思考実験今朝の討論会で学生たちに話したのが「世代会計」。世代ごとの「純受益」は、60代で➕4000万円、20代で➖1200万円。受益と負担の関係がこのままでいいのか、一度自分たちで考えてみてほしいと学生さんたちに問題提起しました。代表選を通じて、本質的な問題にどんどん迫っていきたいと思います。 pic.twitter.com/G7b08AiSFf

— 玉木雄一郎(国民民主党代表) (@tamakiyuichiro) August 23, 2018

このように一方的に現役世代をいじめる税制は不公平である。消費税は年金受給者にも課税できるので負担は公平になるが、給付が今のままではゆがみが大きい。

社会保障給付140兆円をすべて定額のベーシックインカムに置き換えて支給すると、全国民に毎月10万円の所得が保障できる。これによって社会保障の世代間格差は原理的になくなる。所得格差の本質は貧困層の最低所得保障なので、これで解決できる。

しかし全面的なBIは、見果てぬ夢である。これまで納入された年金受給権には財産権が発生しているので、これを帳消しにしてBIに置き換えることは法的に不可能なのだ(行政訴訟を起こされたら政府が負ける)。

ただこれを思考実験のベンチマークとして、次善の策を考えることはできる。たとえば年金制度の既得権を認め、基礎年金だけをBIに置き換える最低保障年金は、法的にも政治的にも実現可能である。自民党総裁選では、河野太郎氏が提唱した。

この場合も消費税率は15%ぐらいに上がるが、国民年金保険料はなくなるので、低所得者の手取りは増える。ただこれは「高齢者BI」なので、年金受給者以外の最低所得は保障できない。

所得税・法人税をキャッシュフロー税で置き換えるもう一つの改革は、法人税を廃止して消費税に置き換えることだ。これはアメリカで国際キャッシュフロー税(DBCFT)として提案された次のような案で、クルーグマンからマンキューまで、ほとんどの専門家が賛成している。

法人税率を大幅に下げ、連邦消費税を創設する 減価償却を廃止し、投資はすべて経費として控除する 海外の利益には課税しない 支払い金利は経費として控除しない 税率は国境調整する

これも政治的には困難だが、不可能ではない。共和党案ではOECDのガイドラインに配慮して法人税率を20%としていたが、これを(台湾やシンガポールのように)一時的にゼロにすることもできる。大阪府のように法人事業税(地方税)をゼロにする方法もある。東京都がお台場を法人税特区にすれば、国際金融センターになれるかもしれない。

ついでに捕捉率の不公平が大きい所得税も消費税で置き換えると、日本では35兆円の財源が必要だ。これには消費税率を27%に上げる必要があり、小川氏のイメージに近い。

いずれにせよ、われわれはすでに消費税を100%負担しているという事実を認識することが重要だ。その大部分は社会保険料という「見えない税」として徴収され、その赤字は社会保障負担として、現役世代が負担する。以上の改革は、その負担を「見える化」するだけである。

今の現役世代は、こういう問題を投票で解決しようとはしない。「シルバー民主主義」には勝てないと、あきらめているからだ。その代わり漠然とした不安のために結婚せず、子供をつくらない。特にコロナ以降、出生率は激減している。これは遠い将来の問題ではなく、今の問題なのだ。