コツコツと積み立てしながら資産を運用できることで人気が高い「つみたてNISA」。1人1口座しか保有できないため、どの金融機関でつみたてNISAの口座を開設するかはとても重要です。今回はつみたてNISAで人気の証券会社の1つ、マネックス証券について、そのおすすめの理由と評判などをご紹介します。

つみたてNISAとは

まずはつみたてNISAの概要をチェックしましょう。

つみたてNISAの特徴

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための制度で、2018年1月からスタートしました。運用で生じた利益が非課税となるのが大きな特徴です。

| 利用できる人 | 日本に住む20歳以上の人 |

|---|---|

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 掛金の所得控除 | なし |

| 口座開設可能数 | 1人1口座 |

| 手数料 | なし |

| 最低投資金額 | 金融機関により異なる(例:マネックス証券は100円から) |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年から2037年 |

| 途中解約 | 可能 |

| 対象投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてNISAの対象商品は、信託報酬が低水準、分配金が支払われる頻度が毎月でないなど、長期の資産運用に適したものに限定されています。商品の種類としては「投資信託」と「上場株式投資信託(ETF)」のみなので、投資初心者はもちろん、幅広い年代の人にとって利用しやすい制度です。

つみたてNISAを始めるにはネット証券がおすすめ

つみたてNISAの口座を開設できる金融機関にはネット証券や総合証券、銀行などがあります。取り扱い商品数の多さや積立可能頻度の自由度、そしていつでもどこでも取引できるという点で、ネット証券がおすすめです。

松岡紀史(ライツワードFP事務所代表)

総合証券や銀行では投資に関して直接相談できますが、ネット証券でも不明点はコンシェルジュなどがサポートしてくれますので、サービスの面でも安心です。

マネックス証券のつみたてNISAがおすすめな理由

商品の豊富さや手数料の安さ、積立頻度の自由さなどはネット証券の大きな特徴ですが、マネックス証券はそれらの特徴すべてを高い水準で提供しています。

| 商品本数 | 151本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立頻度 | 毎月、毎日 |

| ポイント還元 | マネックスポイント |

特におすすめのポイントを3つ見ていきましょう。

豊富な商品ラインアップ

マネックス証券では151本の投資信託を取り扱っており、ネット証券の中でもトップクラスのラインアップです。

つみたてNISAの対象商品は、前述したように長期の積立・分散に適した一定の投資信託です。そのためそもそも本数が厳選されており、全体でも投資信託の数は192本(2021年7月現在)です。マネックス証券ではこの全数に近い商品数だということがわかりますね。

豊富な商品から自分で選びたいという人に特におすすめの証券会社です。

松岡紀史(ライツワードFP事務所代表)

最低積立金額100円から始められる

つみたてNISAの「最低積立金額」は金融機関ごとに設定されています。マネックス証券では積立額を100円以上1円単位で設定できるので、自分の資金計画に合わせて無理なく積み立てを継続できます。

申し込み手数料が実質無料

マネックス証券は実店舗を持たないネット証券なので、申し込み時は来店が不要です。口座開設時には書類などのやりとりを郵送で行うこともありますが、つみたてNISAの注文はすべてネット上で完結します。もちろん口座開設は無料です。

>>マネックス証券の詳細はこちら(公式サイト)

マネックス証券のつみたてNISAで注意が必要な点

マネックス証券でのつみたてNISAの利用には注意が必要な点もあります。特に初年度は積立金額に制限がかかるので、始めるタイミングは慎重に選ぶようにしましょう。

年の始まりからでないと上限枠を使い切りにくい

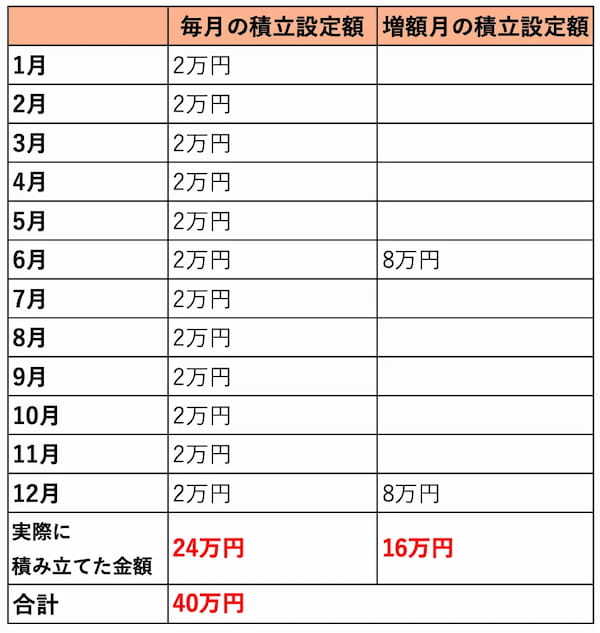

マネックス証券では月々の積立金額のほか、ボーナス月(増減月)の設定を年に2回行うことができます。設定できる金額はどちらも100円以上、1円単位です。

例えば下の表のように、毎月の積立金額を2万円・増額月6月と12月にプラス8万円ずつ設定すると、年間の積立額は、2万円×12ヵ月+8万円×2ヵ月=40万円となり、年間の非課税枠40万円を最大まで使うことができます。

【非課税枠40万円を使い切る積立例】

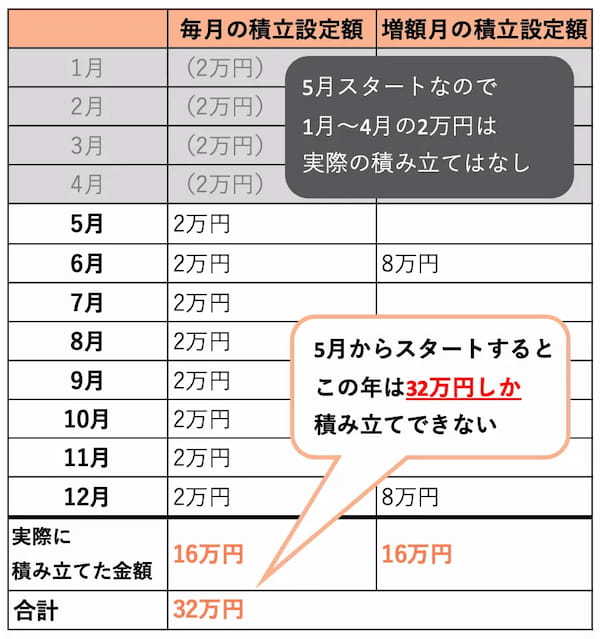

しかしマネックス証券のつみたてNISAでは、1年間の積立設定額の合計(毎月の積立額×12ヵ月+増額月の積立額×2ヵ月)は40万を超えて設定することができません。したがって、年の途中から積立をスタートすると初年度は上限枠を使い切ることができない場合があります。

例えば、上でご紹介した積立金額設定で5月からつみたて投資を始める場合、初年度で実際に投資できる金額は32万円になってしまいます。

【非課税枠40万円を使いきれない例】

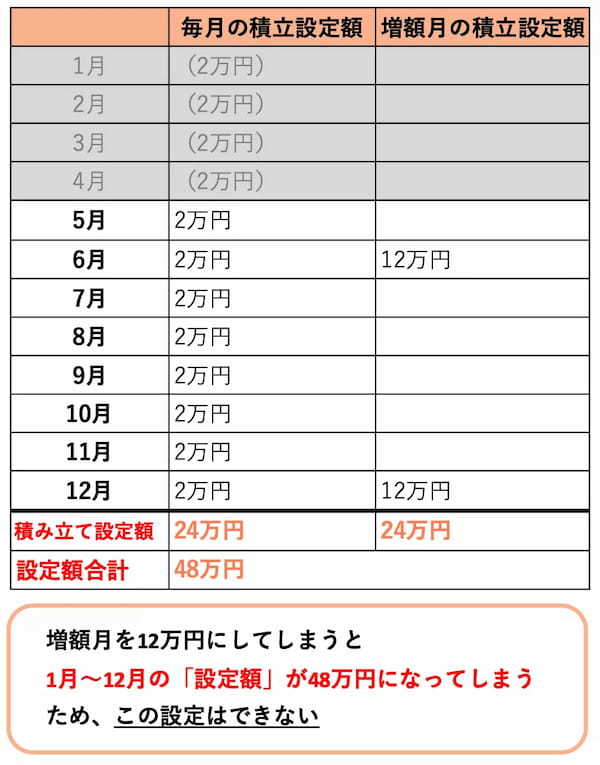

残り8万円の非課税投資枠を使い切るために、増額月の金額を8万円ではなく12万円にしたいところですね。しかしそうすると年間の設定金額が、2万円×12ヵ月+12万円×2ヵ月=48万円となり40万円を超えてしまうため、この金額では設定できません。

【積立設定ができない例】

金額設定は「1月から12月までの年間の設定合計額が40万円を超えない範囲」でしなければならないということです。

年の途中からマネックス証券でつみたてNISAを始める場合はこの点に注意しましょう。

NISA専用のサポート・コールセンターがない

ネット証券ではサポートはコールセンターを通して行われることがほとんどで、中にはNISA専用のコールセンターを儲けているネット証券や、つみたてNISAを含む投資信託全般に対する専用デスクを設けているところもあります。

マネックス証券ではそういった区別がなく、お客様ダイヤルとしてそのほかのサポートと一緒になっています。NISA専用ダイヤルがないというのはデメリットと言えるかもしれません。

マネックス証券のつみたてNISAがおすすめな人

マネックス証券のおすすめのポイントや注意点をみてきました。では、どのような人がマネックス証券でつみたてNISAを始めるのに適しているのでしょうか。マネックス証券が特におすすめな人を2種類ご紹介します。

低額から積み立てたい人

つみたてNISAの非課税枠は年間40万円と、元々それほど大きな金額ではありません。しかしそれでも社会人になったばかりの人や、子どもの学費がかかる年代の人には、積み立て自体が大きな負担になることがあります。

マネックス証券では最低100円から1円単位で始めることができます。いきなり何万円も投資するのではなく、まずは少額からお試し感覚で始めてみたい人にとってもおすすめです。また一時的に収入が減ってしまったり、支出が増えてしまったりした人でも、無理のない金額に設定することで積み立てを継続しやすいでしょう。

豊富な銘柄からじっくりと選びたいという人

マネックス証券のつみたてNISA取扱商品は数ある証券会社の中でもトップクラスです。したがって、できるだけ選択肢が多い中からじっくりと自分に合った商品を選びたい人にもおすすめです。

商品数が少ない方が選びやすくていいと思う人には不向きですが、自分でさまざまな商品を比較・検討していれば投資信託についての理解も深まり、より自信を持って投資を行うことができるでしょう。

松岡紀史(ライツワードFP事務所代表)

>>マネックス証券の詳細はこちら(公式サイト)

マネックス証券でつみたてNISAを利用している人の評判

マネックス証券でつみたてNISAを始めるのにおすすめな人をご紹介しましたが、実際に利用している人の意見も気になるとこです。ここからは実際にマネックス証券を利用しているAさんの感想をご紹介します。

マネックス証券を選んだ理由

15年ぐらい前からマネックス証券に口座を持っていました。当時私が購入したかった日本株のインデックスファンドを取り扱っていたのが口座開設のきっかけです。

元々安かった購入手数料や信託報酬などのコストを、時代に合わせてさらに下げてくれていたので、 証券会社として信頼できる と感じました。だからつみたてNISAもマネックス証券で始めることにしました。

マネックス証券のおすすめできる点

おすすめ点はたくさんあるとのことですが、やはり商品数の豊富さは一番のポイントのようです。Aさんは無料のオンラインセミナーなども重宝しているとのことでした。

- 商品数が豊富で、「この投資信託を買いたかったけどマネックス証券では取り扱っていなかった」ということがない。

- つみたてNISAの年間40万円の投資枠をギリギリまで使える。

- 定期自動入金サービスを利用することで、何もしなくても勝手につみたてNISAが継続できる。

- オンラインセミナーが頻繁に開催され、無料で受講できる。

- 投資商品を勧める営業電話などがない。

- つみたてNISAでほったらかしにしておくだけでマネックスポイントがそこそこ貯まる。

>>マネックス証券の詳細はこちら(公式サイト)

マネックス証券の残念な点

Aさんはマネックス証券に特に大きな不満はないとのことですが、例えばクレジットカードの引き落としができない点などは残念に思っているそうです。

- 自動引落しは証券口座と銀行口座引落しのみ。クレジットカードから引落しできる金融機関もあるので、その点は少し残念。

- 資産推移画面VIEWや資産設計ツールVISIONなど便利なツールがあるが、基本的につみたてNISAの投資はほったらかしにしているので、使いこなせていない。

マネックス証券のつみたてNISAでおすすめの銘柄

マネックス証券のつみたてNISAで取り扱いのある投資信託の中で、おすすめの銘柄をご紹介します。

ニッセイTOPIXインデックスファンド

国内株式に投資する投資信託です。国内の有名な株価指数には「日経平均株価」と「TOPIX」があります。日経平均株価が東証第一部上場銘柄の中の代表的な225銘柄を対象としているのに対し、TOPIXは東証第一部上場の全銘柄を対象としているという違いがあります。

つまり TOPIXに連動するインデックスファンドでは、より幅広い日本企業に投資できるという特徴があります。

eMAXIS Slim 米国株式(S&P500)

アメリカの株価指数「S&P500」に連動するように設計されたインデックスファンドです。日本国内の経済が伸び悩む中、投資先として海外の資産を考える人も増えてきています。特に海外投資といえばアメリカを思い浮かべる人も多いと思いのではないでしょうか。

サブプライムやリーマンショックなど大きく株価が下がる時もありますが、2021年6月から7月にかけてS&P500が過去最高値を更新し続けるなど、アメリカは先進国の中でも継続した経済成長が期待できる国と言えるでしょう。

eMAXIS Slim 全世界株式(オール・カントリー)

先ほどご紹介した投資信託と同じ「eMAXIS Slimシリーズ」の、こちらは全世界の株式を対象とした投資信託です。

「eMAXIS Slimシリーズ」は全体的に信託報酬が最高水準に低くどれもおすすめですが、この全世界株式(オール・カントリー)は これ1本で先進国から新興国まで全世界に投資できるため、とても人気の高い商品です。

いろいろ分散先を考えるのが面倒という人は、この投資信託1本に絞って積み立て投資を始めてみてもいいでしょう。

松岡紀史(ライツワードFP事務所代表)

マネックス証券でつみたてNISAの口座を開設しよう

マネックス証券でつみたてNISAを利用する際のメリットや注意点、実際の評判などをご紹介してきました。マネックス証券は、商品のラインナップや最低積立金額、積立頻度やポイント還元など、つみたてNISAを選ぶ際にポイントとなる項目をどれも高い水準で満たしています。

今マネックス証券を使っている人だけでなく、新規に口座を開設する人にもおすすめの証券会社です。つみたてNISA口座の開設先として検討してみましょう。

マネックス証券のつみたてNISAについてQ&A

また豊富な銘柄からじっくりと選びたいという人にも向いています。

■保有資格:日本FP協会認定AFP

■保有資格:日本FP協会認定AFP

【関連記事】

・初心者向けネット証券ランキング

・ネット証券NISA口座ランキングTOP10!

・つみたてNISA(積立NISA)の口座ランキングTOP10

・日本の証券会社ランキングTOP10 売上高1位は?

・スマホ証券おすすめ6社を比較!ネット証券との違いや手数料など>

・楽天証券のメリットとデメリット SBI証券と比較