バロンズ誌、今週のカバーはガソリン高の勝者と敗者を取り上げる。6月10日、全米のガソリン平均価格は1ガロン当たりで前年同期比50%超の5ドルを突破し、消費者にしてみればガソリンスタンドが利益を貪っているように感じられるに違いない。

しかし、バロンズ誌が独自で全米13万5,000店のガソリンスタンドを調査したところ、ロシアがウクライナに侵攻した直後こそ1ガロン当たりの利益は40セントへ上昇したが、それでも2021年12月の46セントを下回った。むしろ、5月には25セントまで下がりここ数年で最低を記録している。むしろ、ガソリン高で左団扇なのはバレロ・エナジーやマラソン・ペトロリアム、フィリップス66など精製所や、石油元売りだ。

3月時点で、ガソリン価格のうち精製業者が占める割合は18%で、2012年から2021年までの平均14%から上昇した。また、ロシアのウクライナ侵攻や世界的な供給不足も重なり、原油価格の高騰で利益を得た生産者が占める割合は、54.8%から59%に上昇した。ガソリン高で勝者と敗者が分かれる状況で、どこに投資すべきなのか詳細は本誌をご覧下さい。

当サイトが定点観測するアップ・アンド・ダウン・ウォール・ストリート、今週は米5月消費者物価指数が発表された後に予定する米連邦公開市場委員会(FOMC)見通しを掲げる。抄訳は、以下の通り。

インフレは高止まりする一方で米株は下落、Fedはバラ色な見通しの変更に迫られよう―Inflation Is Hot, and Stocks Are Cold. Now the Fed Needs to Rethink Its Rosy Projections.

金融市場を分析するにあたって数えきれない変数を用い、スーパーコンピューターを駆使する宇宙科学者が必要になるほどだ。しかしオッカムの剃刀――「最も単純な説明は、大抵ベストである」という原則は、しばしば投資家の考えを明確する上で秀でている。インフレが高過ぎるのは、金利が低過ぎるためだ。金利上昇を反映し株価収益率(PER)は低下しているが、PERの基盤となる業績予想はそこまで大きく調整されていない。PERの低下と業績予想の低下こそ、株安を生み出すものだ。

インフレは米5月消費者物価指数(CPI)の結果通り、高止まりを続ける。米6月ミシガン大学消費者信頼感指数・速報値は失業率が記録的な低水準にありながら50.2と過去最低を更新したのは、物価高のせいだ。

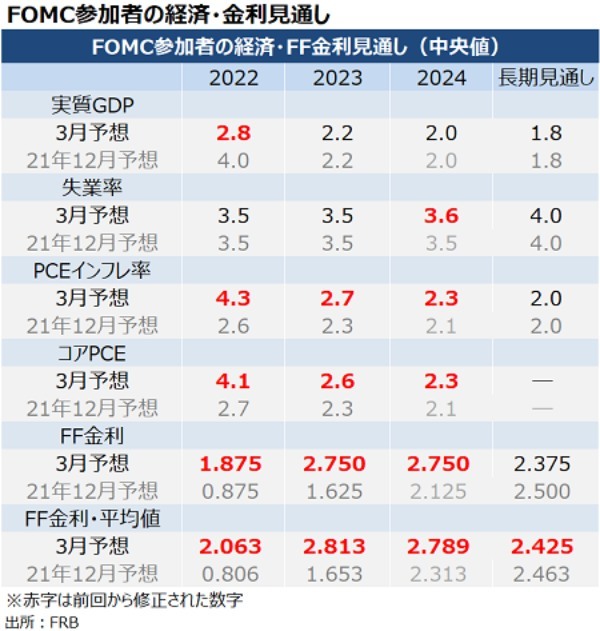

14~15日開催のFOMCは、こうした状況に直面するなかで開催される。パウエルFRB議長は5月時点で、6月と7月に50bpずつ利上げを行うと発言済みだ。しかし、FF先物市場では既に9月20~21日開催のFOMCでの50bp利上げを織り込む。2023年初めには、さらに2回の25bp利上げ想定し、FF金利誘導目標は3.5~3.75%となる見通しだ。こうした予想は前回3月の物価見通しと大きく異なり、食品とエネルギーを除くコアPCE価格指数をめぐり2023年末に2.6%への鈍化を予想していた。

米4月コアPCE価格指数はというと、この予想の約2倍のペースである4.9%だった。しかし、FF金利予想・中央値は2.75%とゆるやかな上昇にとどまり、失業率も5月の3.6%から今年の年末に3.5%に低下すると予想されていた。このような楽観的な予想は、「橋を売ります」という看板がついていた(※NY市のブルックリン・ブリッジを売ると囁き、被害者から資金を巻き上げた詐欺師の言葉から、騙されやすい人向けの言葉の代名詞)に等しい。

チャート:3月FOMCでの経済・金利見通し

今週14~15日に開催されるFOMCでは、FF金利誘導目標は足元の0.75~1%から50bp引き上げられる公算である。そうなれば、最新の経済金利見通しはより現実的な数字に近づくだろう。つまり、金利上昇により論理的に失業率が上方修正されるが、物価の下方修正幅は限られるに違いない。

サプライズとしては、米5月CPIを受けインフレ抑制に向けたFRBの緊急性を示すべく、利上げ幅を75bpに引き上げる可能性がある。FF金利先物は、6月FOMCでの75bp利上げの可能性は前週から10倍も上昇しの19.1%となった。こうした動きを反映し、Fedの金利予想に最も敏感な米2年債利回りは3%を超え、2008年6月以来の水準へ跳ね上がった。

ノムラのエコノミスト、ロバート・デント氏は、ウォール街のFedウォッチャーの中でも最もタカ派で、インフレ抑制のため2023年のFF金利誘導目標レンジにつき市場コンセンサスより0.25ポイント高い3.75~4%と予想する。Fedの経済予測は、失業率の上昇を含め、成長鈍化の必要性を補強せざるを得ない。デント氏によれば、インフレは供給の問題ではなく、21年にFedが「一過性」と見なすなかでの需要が主導しており、特に住宅コストが顕著だという。

公式の物価統計は、ほとんどのアメリカ人が感じている物価の痛みを過小評価している。マライン・ボルホイス氏、ジャッド・クレイマー氏、ローレンス・サマーズ氏が先週発表した全米経済研究所(NBER)の論文で近年のCPI計算の変遷を調査したところ、現在の計算でコアCPIを2%台に下げるには、ポール・ボルカー元FRB議長が行ったような極端な金融抑制が必要で、その結果、1980年代前半に2度にわたって不況に陥った。

米株相場に目線を移すと、S&P500のPERは2021年の21倍から16倍まで低下した。しかし、これは合算の利益に基づくため、コスト負担増による利益率の圧迫や、売上高の伸び鈍化などの影響は限定的になりがちだ。リフィニティブによれば、S&P500構成企業の利益は1~3月期に前年同期比11.3%増だった。 2022年のS&P500構成企業の増益率は高止まりを続ける見通しだが、ブリークリー・アドバイザリー・グループのピーター・ブックバール最高投資責任者(CIO)に言わせれば、それはほぼ不可能である。

仮に金利見通しがあまりに低く、業績予想が高過ぎるならば、米株相場は一段安を迎えそうだ。

――6月FOMCでの経済・金利見通しで、筆者は経済減速を意識したハト派の発言とインフレ抑制に「痛みを伴う」としたパウエル発言を受けて、少なくと成長見通しなどの下方修正を予想していました。成長率や失業率は弱い方向へ見直されそうですが、物価については上方修正しかねません。

いずれにしても、米5月CPIを受け上方修正を余儀なくされたドットチャート次第。J.P.モルガン・チェースのマイケル・フェローリ米国担当首席エコノミストは、ドットチャートにつき「22年は1.875%→2.625%、23年は2.75%→3.125%へ上方修正される」と予想。

今回から新たにクックFRB理事とジェファーソンFRB理事が参加するだけに、少なくとも年末の見通しはFF先物市場が織り込むほどタカ派色を強めるとは想定しづらい。この程度の修正なら、FF先物市場の織り込み以下にとどまるだけに、積極的な米利上げ警戒感後退につながる可能性を残します。