決算書を読む目的は、会社の“本当の姿”を浮かび上がらせることです。大切なのは、「決算書を実際の会社のビジネスの実態と結びつけながら読む」ということ。なかでも、必ず押さえておきたい3つの基本財務諸表のうち、【前編】では「貸借対照表(B/S)」についてお話ししました。【後編】は「損益計算書(P/L)」と「キャッシュ・フロー計算書(CF計算書)」について見ていきます。

※本稿は『見るだけで「儲かるビジネスモデル」までわかる 決算書の比較図鑑』(矢部謙介 著)を一部抜粋・再編集しています。

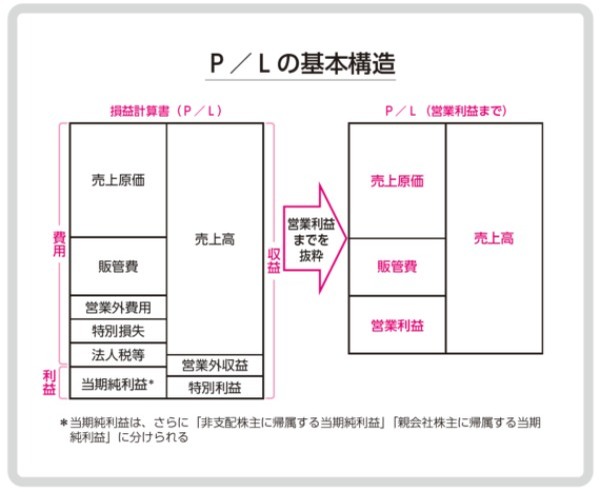

損益計算書(P/L)…企業の利益構造を明らかにする

基本財務諸表の2つ目として取り上げるのは、損益計算書です。英語表記のProfit and Loss Statementの頭文字をとって、P/Lと呼ばれます。ここでは、P/Lの基本構造を理解しておきましょう。

P/Lを作成する目的は、1年間の取引を通じて得られた収益から費用を差し引いた利益を計算することにあります。P/Lに関しても、貸借対照表(B/S)と同様、比例縮尺図にして読むと理解しやすくなります。

P/Lを図解する際には、下図のように収益項目(売上高、営業外収益、特別利益)を右側に、費用項目(売上原価、販売費及び一般管理費〔販管費〕、営業外費用、特別損失、法人税等)を左側に表示します。

そして、「収益-費用」がプラスならば当期純利益の金額を左側に、マイナスならば当期純損失の金額を右側に表示します。

営業外収益・費用、特別利益・損失の金額が大きくないのであれば、図の矢印の右側に図示したように、営業利益までを図解するとシンプルになり、よりわかりやすくなります。

図の右側には、収益の代表的な項目である、商品や製品、サービス を販売したことによる「売上高」が表示されます。左側に表示されるのは、商品や原材料の仕入れ、製品製造にかかった費用の「売上原価」と、売上原価以外に本業で必要となった費用である「販管費」、そして「売上高-売上原価-販管費」で計算される「営業利益」です(「営業損失」の場合は右側に表示します)。

この営業利益はその会社が本業で稼いだ利益ですから、ここまでのP/Lの構造を理解しておけば、その会社の本業での利益構造を読み取ることができるというわけです。

様々な会社のP/Lを分析していくと、会社の本業以外の経常的な活動から発生する収益や費用である「営業外収益」や「営業外費用」、その年限りの臨時の利益や損失を表す「特別利益」や「特別損失」に大きな金額が計上されているケースもあります。もちろん、その場合は図の左側のように、P/L全体を図解したほうがよいでしょう。