2021年10月20日からマイナンバーカードを健康保険証として利用できるようになった。ただ、ニュースで見聞きしたことはあるがそのメリットがよく分からず、いままで通りに健康保険証を持ち歩いている人が大半だろう。かくいう筆者もその一人だ。

しかし、マイナンバーカードの普及促進などを目的とした「マイナポイント」第2弾では、健康保険証としての利用申込みをすると7500円分のポイント付与が受けられる。せっかくマイナンバーカードを持っているのであれば、このポイントはぜひゲットしたい。そこで、今回はマイナンバーカードを健康保険証として使うメリット・デメリットとともに、手続き方法を紹介しよう。

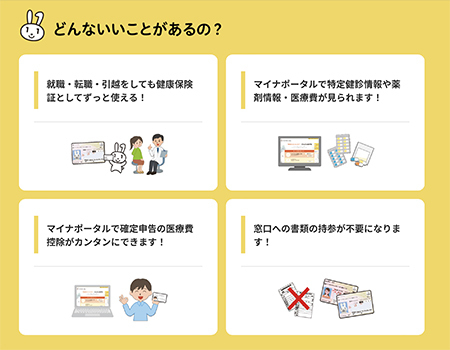

マイナンバーカードは転職&引越し後もすぐに使える!

まずは、マイナンバーカードを健康保険証として利用するメリットを紹介しよう。最大の特徴は、転職、結婚、引越しといった環境の変化があった際に、新しい健康保険証の発行を待つことなく、マイナンバーカードで医療機関や薬局を利用できることだ。これまでは健康保険証がない期間は一時的に医療費を全額負担する必要があったが、マイナンバーカードなら立替えが不要になる。

また、これまでは急な入院や費用が高額な治療を受けるのに、事前に手続きをしておかないとその場での一時金の支払いが必要だったが、そうした場合の一時支払いもしなくていい。急な入院時などではこの仕組みが役立つだろう。

筆者のようなフリーランスや自営業の人など、確定申告を自分でする人にとっては、確定申告時にデータ連携できる点も見逃せない。「マイナポータル」上の医療費通知情報をe-taxに連携できるので、「医療費控除」も手入力不要でオンラインだけで確定申告が完結する。ちなみに、マイナンバーカードの更新や電子証明書を更新しても、健康保険証の利用を再登録しなくてOK。一度登録すれば、何度も手続きする必要はない。

利用する病院が対応しているかどうかが課題

マイナンバーカードの健康保険証化の大きな課題となるのが、現時点ですべての病院や薬局には対応していない点だ。実際、都内で暮らす筆者ですら、最寄りで対応している病院は1軒しか見ていない。まずは利用できる施設を検索サイトで調べてみるといいだろう。2023年3月からはすべての医療機関で適用されるので、「いまのうちに登録しておこうかな」という感覚でも良さそうだ。

もう一つ注意したいのが、窓口負担の金額が上がること。初診はひと月につき21円、再診・外来は12円、調剤は9円が上乗せされる。1年間で考えても数百円なので、そこまで大きな負担ではないものの、留意しておきたい。