4. 成長率で見る各国の状況

次に、自国通貨ベースで見た場合の、成長率を比較してみましょう。

出典:OECD統計データ より、『アゴラ 言論プラットフォーム』より引用)

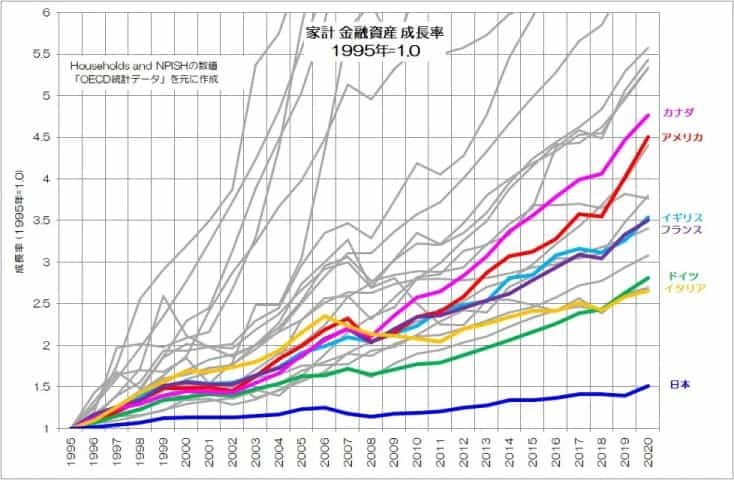

図5が、1995年を基準(1.0)とした場合の成長率のグラフです。

日本は1990年代の水準が高かったこともあり、成長率は非常に限定的です。直近の2020年で1.5倍程度という事になります。

一方アメリカは大きく成長しています。ドイツ、イタリアは2.7倍程度、イギリス、フランスは3.5倍程度、アメリカは4.5倍程度にまで増加しています。

日本の成長率が極めて低いという事も確認できたと思います。

5. 日本経済の現在地を振り返る

前々回(2022.3.25公開分)から、言論プラットフォーム「アゴラ」での転載が始まりました。

せっかくですので、これまでブログで取り上げてきた日本経済の現在地についてのエッセンスをまとめておきたいと思います。

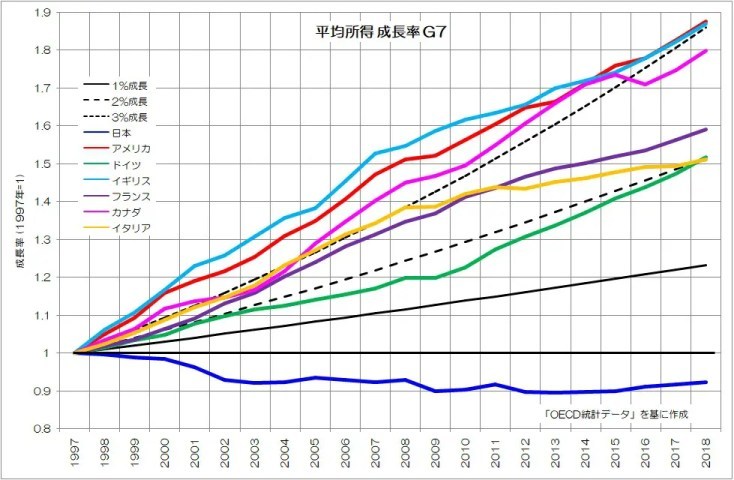

5.1 労働者の低所得化

日本の労働者の平均給与所得は、1997年をピークにして、減少・停滞しています。

特に男性の労働者の低所得化が進んでいて、ピークの577万円から直近では540万円と40万円近く減少しています。(参考記事: サラリーマンの貧困化)

労働者の低所得化は、女性や高齢労働者が増えている事もありますが、非正規雇用も増え男性の労働世代の給与水準も低下しています。中小企業だけでなく、大企業でも低所得化が進んでいる状況です。(参考記事: 男性労働者の少子高齢化と貧困化)

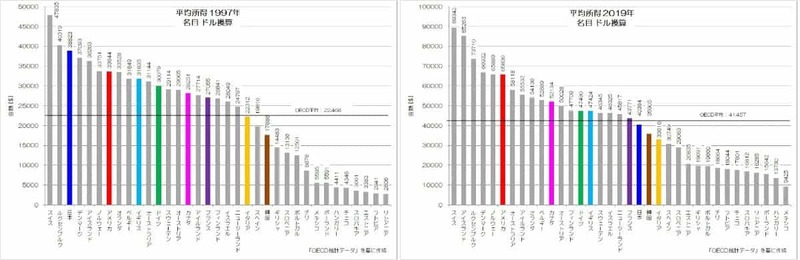

先進国でこのように労働者が低所得化しているのは日本だけです。日本の平均所得は1990年代にアメリカを抜き極めて高い水準でしたが、現在は先進国(OECD36か国)の中で20位と下位に転落しています。(参考記事: 安くなった日本人)

出典:OECD統計データ より、『アゴラ 言論プラットフォーム』より引用)

出典:OECD統計データ より、『アゴラ 言論プラットフォーム』より引用)

5.2 経済活動(フロー面)の停滞

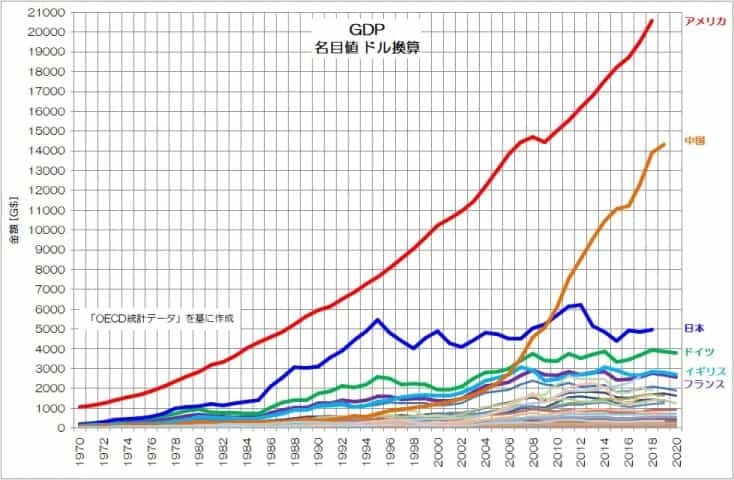

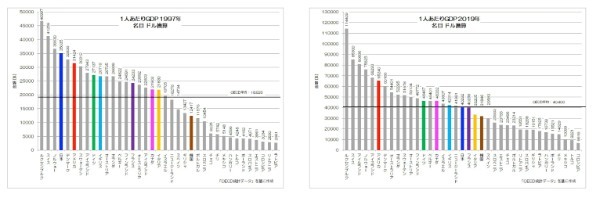

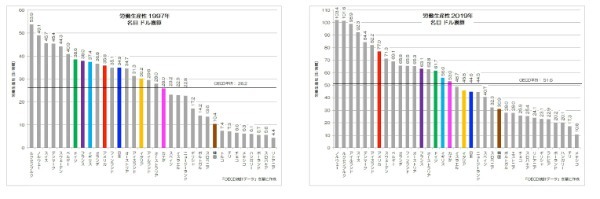

日本は労働者の低所得化だけでなく、GDP(国内総生産)や1人あたりGDP、労働生産性なども停滞が続いています。

GDPは、1990年代から唯一停滞を続けていて、中国とも大きな差がついています。特に、支出面の55%を占める家計の消費が停滞し、経済全体の投資が減少している状況です。政府の消費だけが右肩上がりで増加しています。

1人あたりGDPや、労働生産性(労働者の1時間あたり付加価値)も停滞していて、先進国上位から下位へと転落しています。(参考記事: 「衰退先進国日本」の実態とは 参考記事: 「低生産性」日本型経済モデル)

出典:OECD統計データ より、『アゴラ 言論プラットフォーム』より引用)

出典:OECD統計データ より、『アゴラ 言論プラットフォーム』より引用)

出典;OECD統計データ より、『アゴラ 言論プラットフォーム』より引用)

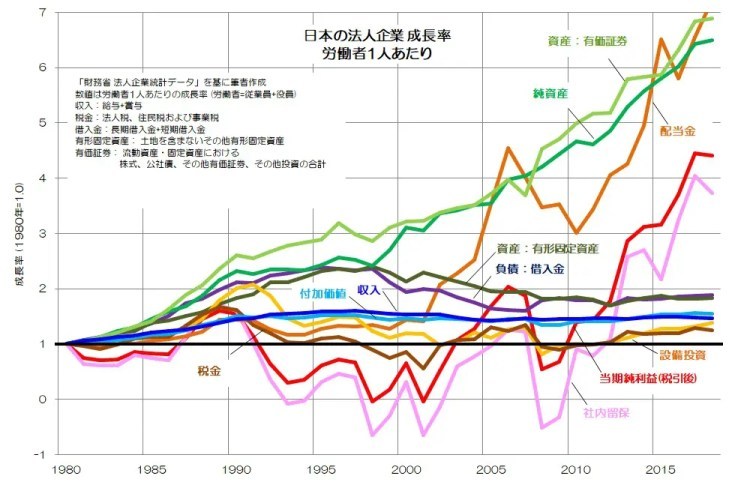

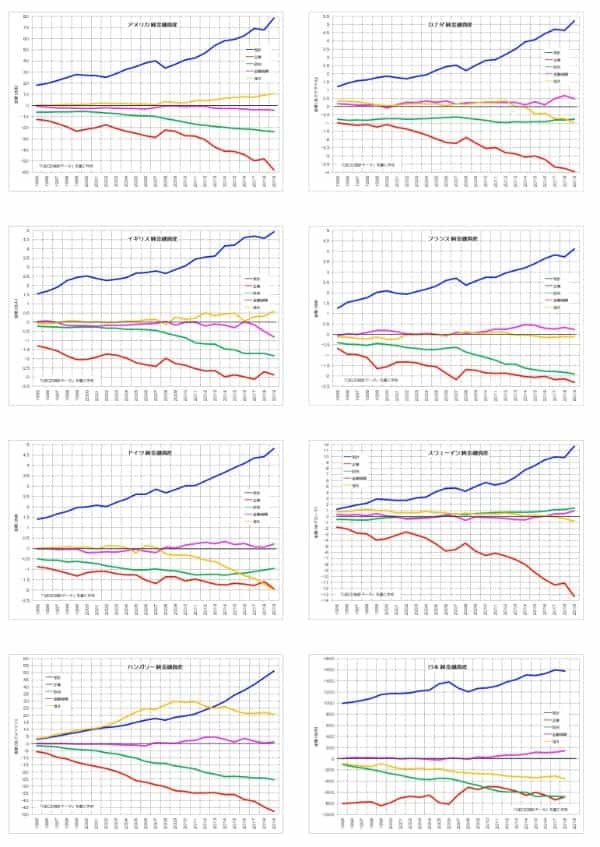

5.3 企業の変質

「家計」、「企業」、「政府」、「金融機関」、「海外」の経済主体のうち、日本ではバブル期を機にまず企業が変質した影響が大きいようです。特に日本企業は、売上や付加価値、人件費の停滞が続いていますが、金融・海外投資を増やすこと等で利益と純資産が増えています。

また、日本の企業は国内事業が停滞する一方で、海外進出を積極化しています。企業活動のグローバル化は、自国企業の他国進出(流出)と他国企業の自国進出(流入)の2方向があります。

他の主要国は流入の方が多いか、双方向的なグローバル化が進んでいますが、日本だけ流出に大きく偏ったグローバル化が進んでいます。特に製造業でこの傾向が顕著なようです。(参考記事: 日本製造業の歪なグローバル化)

出典:法人企業統計調査より、『アゴラ 言論プラットフォーム』より引用)

経済主体の中で、企業は本来負債を増やし事業投資をすることで付加価値と利益を増やし、労働者や株主への分配を増やしていく存在です。日本の企業は、国内で事業投資を増やさず、金融・海外投資で利益や純資産を増やす主体へと変質しています。利益が増えているので配当金は増えていますが、付加価値が増えていないので労働者の収入は停滞しています。日本の企業は本来の役割を十分に果たせなくなっているようです。

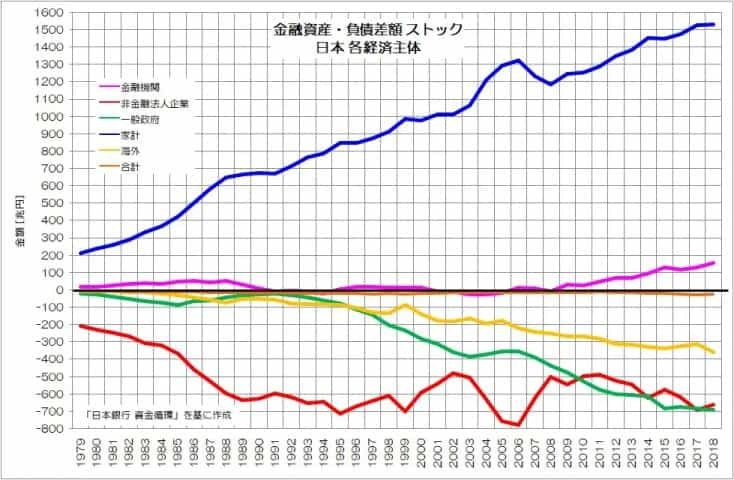

ストック面の変化を確認することで、日本の歪さを確認することができます。

各主体のストック面のうち、純金融資産(金融資産・負債差額)を見ると、家計の純金融資産は右肩上がりで増加しています。国全体の金融資産と負債の合計はゼロとなりますので、代わりに純金融負債(金融資産・負債差額がマイナス)を増やす主体が必要となります。

通常それが企業のはずですが、日本の場合はバブル崩壊を機に企業の純金融負債がむしろ停滞もしくは目減りしています。

企業の代わりに純金融負債を増やしているのが、政府と海外です。企業が負債を増やす事による信用創造が抑制され、その分政府と海外が負債を増やすことで、結果的に家計の純金融資産が少しずつ増えているという関係に変化しています。(参考記事: お金は誰の手元にあるのか?)

出典:日本銀行 資金循環 より、『アゴラ 言論プラットフォーム』より引用)

同じように各主体ごとの純金融資産(負債)を各国で比較してみると、日本企業の変質は明らかです。

基本的には他国は家計(青)の純金融資産が増えていき、その反対側で企業(赤)の純金融負債が増えていきます。

日本だけ、企業の純金融負債が目減りしていて、家計の純金融資産の増加傾向も緩やかです。(参考記事: 「経済の形」を可視化してみる)

出典:OECD統計データ より、『アゴラ 言論プラットフォーム』より引用)

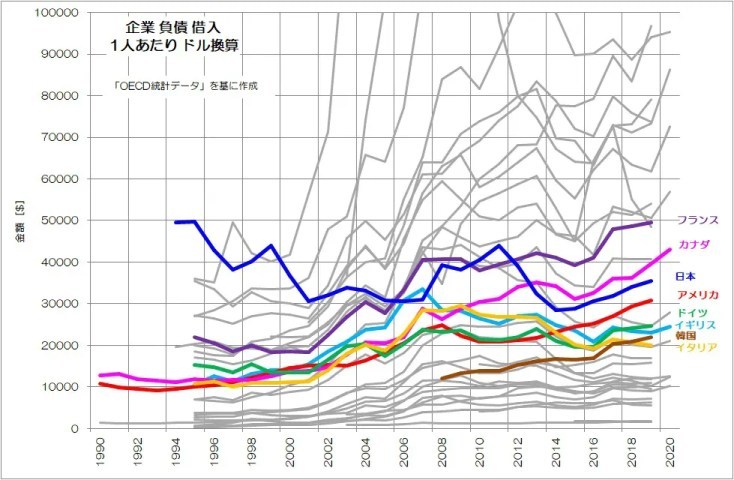

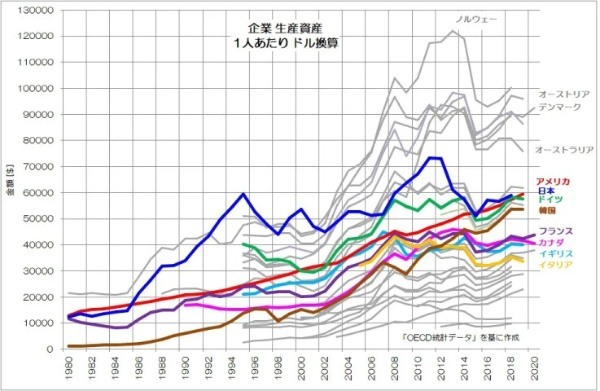

5.4 バブルの後遺症?

このような、日本企業の変質はなぜ起こっているのでしょうか?

バブル期(1985~1989年)・ポストバブル期(1990~1997年)で、企業が過剰な負債と設備(供給能力)を抱え込んでしまったため、さらなる事業投資の余地がなくなってしまっていた事が、1つの要因として考えられるのではないでしょうか。

極端に供給能力が増加したため、その後の物価停滞が長く続いた事とも符合すると思います。

人口あたりの企業の借入と生産資産(固定資産のうち土地を除いた機械設備や建造物)の金額は、1990年代に極めて高い水準に達していて、その後停滞が続くうちに他国並みの水準に落ち着いてきている状況です。(もちろん、ドル換算値ですのでこの時期急激に円高が進んだ影響もあると思います。)

(参考記事: 企業の「借金」は増えるもの? 参考記事: 日本企業変質の正体は過剰投資?)

仮に借入と設備の過剰感が近年薄れてきているのであれば、今後日本企業は国内での事業投資を増やしていく転機を迎えつつあるのかもしれません。

出典:OECD統計データ より、『アゴラ 言論プラットフォーム』より引用)

出典:OECD統計データ より)、『アゴラ 言論プラットフォーム』より引用)