「フリーランスは不安定な職業だ」とよく言われます。フリーランス白書2021によると、64.2%のフリーランスが「収入が安定しないことに課題を感じる」と回答。コロナ禍での調査だったこともあり、収入が安定しないと答えたフリーランスは前年比で約9%増加しました。

こうした背景もあり、病気や怪我による収入減などを保障する「フリーランス向け任意保険」がさまざまな会社から提供されています。筆者もとある任意保険に加入しているのですが、最近「ぶっちゃけ、フリーランスに任意保険って必要なのかな……?」と思うように。

国の社会保険もあるなか、果たしてフリーランス向けの任意保険にはいる意味はあるのでしょうか。そんなフリーランスの保険の悩みを、第一生命の盆子原明博さんに聞いてみました!

目次

フリーランスの任意保険は「国の保険をカバーするため」に必要

フリーランスに適した保険の種類は3種類

フリーランスの任意保険は「国の保険をカバーするため」に必要

齊藤:

さっそくですが、そもそもフリーランスに任意で加入する保険は必要ですか?

盆子原:

個人的には、とても必要だと思います。

ただ、若い方を中心に「保険って本当に必要?」という声は多く、その意見も分かります。日本は1961年から「国民皆保険制度」を導入しており、たとえフリーランスでも国民健康保険などである程度リスクがカバーできるからです。

齊藤:

確かに、国民健康保険や国民年金など、基本的な仕組みは揃っていますよね。

盆子原:

はい。しかしここからが重要なのですが、最近は多様な働き方などが推進されるなかで、人生でリスクに見舞われる可能性が高まっているのです。国民健康保険などではカバーできないリスクも多く、それが夢や希望の妨げになってしまいかねません。

齊藤:

国民健康保険などでカバーできないリスクとは、具体的にどのようなものでしょうか?

盆子原:

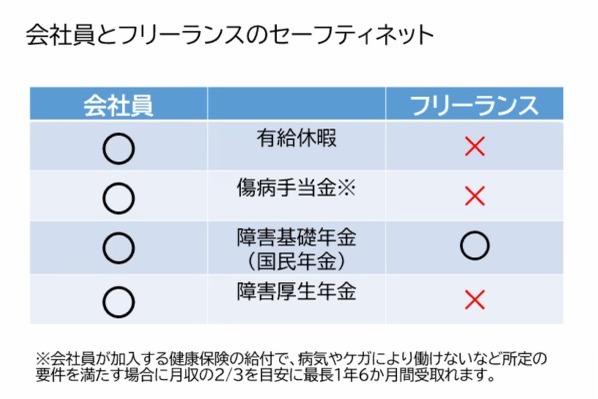

たとえば、国民健康保険などには仕事を休んだ際の「有給休暇」や、病気で働けなくなった際の「傷病手当金」、怪我や病気で障害を追った際の「障害厚生年金」といった保障がありません。

会社員の場合、会社の福利厚生という形でこれらの保障が用意されている可能性は高いですが、フリーランスにはそれがないんです。ですから、国の保険制度をカバーするためにフリーランスに適した保険に加入する意味はあります。

フリーランスに適した保険の種類は3種類

齊藤:

フリーランスが保険に加入する意味はあることが分かりました。では、世の中に数ある保険商品のなかで、とくにフリーランスが加入するべき保険にはどんな種類がありますか?

盆子原:

まず挙げられるのは、「一定期間の入院などにより働けなくて収入が途絶える」というリスクに備えられる「所得保障保険」です。会社員の福利厚生で言えば、有給や傷病手当金にあたります。

また、システムやコンテンツを制作することの多いフリーランスには、仕事上のリスクに備えるための「賠償責任保険」も大切ですね。納品したシステムに瑕疵があったり、発信した情報の内容が原因で会社に損害を与えたりした場合の賠償金をカバーできるからです。

そして、賠償責任保険に関連したところでは、賠償に繋がるかはともかく、誰かに訴えられた/誰かを訴えた場合に発生する弁護士費用を保障してくれる「弁護士費用保険」がありますね。

齊藤:

確かに、フリーランスにとって重要な保険が多そうです。ちなみに、盆子原さんがもし今日からフリーランスになるとしたら、どの種類の保険に入りますか?

盆子原:

ちょっと考えてみたのですが、最近は会社員として「有給」のありがたみを実感するんですよね。たとえば新型コロナウイルス感染症による入院の影響で「明日休まなきゃ」となっても、給料が出るんだなと。

だから、病気やケガによる入院で仕事ができない状況をカバーできる保険が欲しいです。具体的には、入院中の生活費や収入をサポートしてくれる「所得保障保険」にまず入りたいですね。