目次

アリババの京東(JD.com)化

ライブコマースプラットフォームの成長が継続

数年前まで中国のEC市場に対し、日本より発達していて、凄まじいスピードで成長している印象を日本人ビジネスマンは受けたかもしれない。さらに近年はコロナ禍により、リアル店舗の閉店が相次ぎ、EC需要が一時上昇。これにより、EC業界はより一層盛り上がりを見せてきた。

しかし、昨年下半期から中国の景気悪化が顕著になり、消費減速がEC業界にも影響を与えている。加えて、EC業界の絶対的な覇者であるアリババの失速が明らかになったことで、伝統EC事業者と新興EC事業者が互いに既存トラフィックを巡り、競争が激化している。

年に一度の大型セールイベントであるダブル11の熱量も下降するなど、今までスピード感があった中国EC業界に何かが起きているようだ。

筆者は2022年に向け、中国EC業界の最新トレンドをまとめたので、是非参考にして下さい。

アリババの京東(JD.com)化

中国EC最大手のアリババであるが、様々な逆風にさらされ、今まさに難局を乗り越えようとしている。アリババは最盛期には市場シェア76%を占めていたが、現在は53%まで低下。最新の四半期決算ではメインのBtoBtoC事業で初めてマイナス成長を記録した。

アリババはモール型ECプラットフォーム(楽天のようなBtoBtoC型EC)であり、出店者が支払う広告費や手数料をメインの収入源としてきた。

一方でライバルの京東(JD.com)は自営店(アマゾンのような消費者への直販)を採用。JD.comの自社倉庫からサービスの保証された「京東物流」で配送し、アフターサービスも京東が担当しているため、消費者から信頼を寄せられている。

この2つのビジネスモデルは、どちらが持続的に発展できるか、以前から議論を呼んでおり、アリババのジャックマーは、「自営店形式による莫大な配達員管理コストは、いずれ失敗を招く」と公言していた。

しかし、そんなアリババも自ら自営店形式を展開するようになり、どれほど境地に立たされているかを物語っている。

先日、アリババ・Tmallが「猫享」という直販プロジェクトを開始し、デジタル製品やコスメなどの商品を取り扱う自営店をオープン。配送サービスはアリババが3年前から開始した自社物流ブランド「丹鸟」を採用。同時に優れたサービスで有名な「順豊(SFエクスプレス)」を利用する。

一方で、アリババの「京東化」と裏腹に、京東は近年アリババのようなBtoBtoC型店舗を増加。中国EC市場が全体的に伸び悩む中、お互いの得意分野を模倣することで成長の切り口を求めているようだ。

ライブコマースプラットフォームの成長が継続

市場シェアから見ると、アリババと京東が依然として業界上位だが、その次のランクであったEC企業リストが一変。Douyin(中国版Tik Tok)やkuaishou(快手)の動画2強がライブコマースという新しいECスタイルを通して、アリババや京東、拼多多といった伝統ECプラットフォームにプレッシャーをかけ続けている。

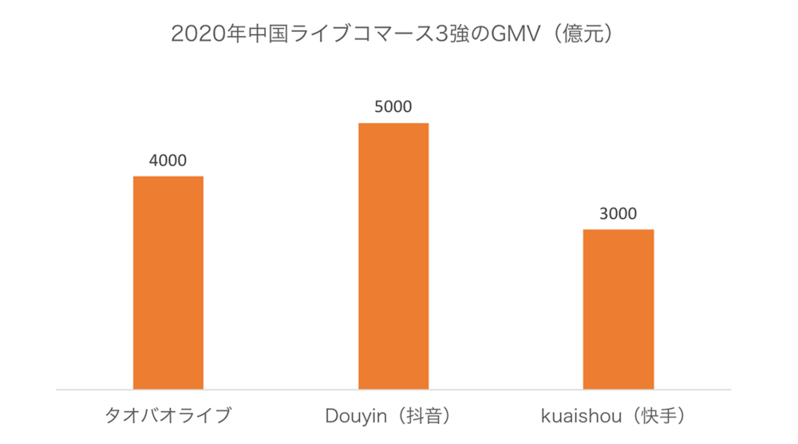

2020年中国各ライブコマースプラットフォームのGMV(流通額)では、アリババ傘下のタオバオライブが4,000億元、douyinは5,000億元。

金額はdouyinがタオバオライブを上回っているが、douyinの金額には消費者がdouyinでライブ配信を視聴した後、画面から他社ECサイトに飛び、購入した商品の流通額も含む。この部分を除くと、実際にdouyinアプリ内で取引されたGMVは1,000億元だと噂されている。

サプライチェーンや物流面の経験がないDouyinとkuaishouのライブコマース事業は、最初こそアリババや京東などの成熟したEC企業と提携し、消費者に自社アプリでの動画コンテンツを楽しんでもらうと同時にリンクを通して両社のサイトから商品購入を促進させていたが、ライブコマース事業の拡大により、他社サイトへのユーザー誘導を終了。

Kuaishouは今月から他社サイトへの購入リンクを停止しており、Douyinも現在販売しているものはほとんどdouyin上の店舗が提供。EC他社の依存から脱却している状態だ。